この記事では、つみたてNISAで毎月いくら投資するのが最適なのかと、貯金ではお金の価値が下がる理由について解説します。

つみたてNISAに興味はあるけど、毎月いくら投資すればいいの?

貯金だけでは不十分なの?

わかりやすく解説していきます!

新NISAは毎月100円から始められる非課税の資産形成制度です。

つみたて投資枠では年間120万円まで積み立てることができ、無理なくコツコツと投資を始めたい初心者の方にぴったりです。

投資を始めたいけれど、高額な投資に不安がある方も安心してチャレンジできます!

つみたてNISAで毎月いくら投資するのが最適か

初めての投資だと、金額の決め方ってなかなか難しいですよね…。

まずは「新NISA」について簡単に知っておきましょう!>>すぐに本題に入りたい方は、ここをタップしてください。

新NISAとは「少額投資非課税制度」のことです!

投資で得た利益に税金がかからないというメリットのある制度になります。

つみたてNISAは、旧NISA制度の中の「長期・積立・分散投資」を支援する枠組みです。

2024年1月から始まった新NISAでは「つみたて投資枠」になり、アップグレードされています。

新NISAつみたて投資枠での投資は、いつでも金額の変更や現金化ができるため、無理なく続けやすい制度です◎

こちらの記事では、新NISAと旧NISAについて詳しく解説しているので、ぜひチェックしてみてください!

それでは本題にはいります。

「毎月の積立額って、いくらがベストなの?」

「みんなはどれくらい投資しているのか知りたい」

このような悩みをお持ちの方も多いのではないでしょうか。

積立金額に正解はなく、

人によって異なります。

大切なのは、下記の2つを押さえて投資していくことです。

それぞれ詳しく解説していきます。

家計を圧迫しない金額にする

新NISAつみたて投資枠を始めるときに大切なのは、無理のない金額に設定することです。

投資はあくまで、

余剰資金(=生活に余裕がある金額)で行うのが基本です。

でも投資って、たくさんお金がいるんでしょ?

無理せず続けられる金額で大丈夫です◎

- 毎月の生活費を見直して、投資・貯金に回せる金額を確認。

- 3〜6ヵ月分の生活費を「生活防衛資金」として確保しておく。

- 心理的に安心できる金額を投資する。

生活防衛資金が十分に貯まっていない方も、1万円未満の少額から投資を始めることをおすすめします。

理由は、投資は実際に自分のお金で経験しないと、理解が深まらないからです。

家計を圧迫しない金額で新NISAを始めることをおすすめします!

現金の価値が下がることについては、次の章「貯金ではお金の価値が下がる理由」で詳しく解説しています。

投資は長く続けることで、元本割れのリスクも抑えられると言われています。

元本割れとは

投資した元金に対して、現在の資産価値が下回り損失が出ている状態。

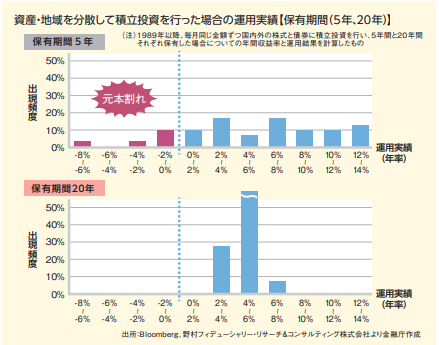

上記の図は、積立投資を行った期間(5年・20年)で比較した運用実績です。

保有期間が5年の場合は元本割れの可能性もありますが、20年の場合は運用実績が2〜8%となり、利益が出ています。

だからこそ、家計の収入から継続して積み立てられる金額を積立投資することが大切です◎

じゃあ、毎月5,000円でもいいの?

もちろんです!

「無理なく続けられそう」と思う金額で始めましょう。

目標額と運用年数から算出する

将来、必要な資金から逆算して毎月の積立額を決めるのも重要です。

「いつまでに、いくら欲しいか」を決めておくと、計画が立てやすくなります。

新NISAのつみたて投資枠は10年20年といった長期投資が前提のため、子どもの教育資金や老後の資産形成を目的とする人が多いです。

10年後、20年後に必要なお金なんて、考えたことがないよ…。

目標があると投資を続ける理由になります!

投資を始めながら、目標について考えていっても良いでしょう。

たとえば…

- 老後までに2,000万円貯めたい

- 子どもが大学に入るまでに、学費1,000万円を貯めたい

このような目標金額から逆算して、毎月の積立金額を決めていけます。

「何年後までにいくら貯めたいのか」目標金額から1ヵ月あたりの金額を逆算しましょう。

計算方法

目標金額 ÷ 運用年数 ÷ 12ヵ月=毎月の積立金額

積立金額や運用実績の計算が難しい場合は、シミュレーターを活用しましょう。

投資シミュレーションで未来をイメージしよう

画像をタップすると、シミュレーターのサイトに移動しますよ。

つみたてシミュレーターでは、以下の3種類の方法から計算できます。

- 将来いくらになる?

- 毎月いくら積み立てる?

- 何年間積み立てる?

さまざまな条件でシミュレーションして、積立投資で資産形成できる相場観を養ってください。

年利の目安については、こちらを参考にしてください。

- 年利3%(現実的で保守的)

- 年利5%(標準的で現実的)

- 年利7%(やや積極的な投資)

たとえば

30歳の人が「65歳までに2,000万円貯めたい」と考えているケース。

- 目標金額:2,000万円

- 想定利回り:3%

- 積立期間:35年

※利回りや投資商品によって、結果は異なります。

- つみたてシミュレーターにアクセス

- 「毎月いくら積み立てる?」を選択

- 「目標金額・想定利回り(年率)・積立期間」を入力

この条件でシミュレーションすると、毎月の積立額は約27,000円になります。

ゴールから逆算して考えると、「このまま続けて大丈夫かな?」と不安になったときも、立ち戻る指針になります。

ゴールを決めて、コツコツと頑張っていこうね!

貯金ではお金の価値が下がる理由

NISAについて学んできたけれど、やっぱり貯金が一番安心じゃないかな?

実は、貯金だけだとお金の価値が下がってしまう可能性があります!

なぜ貯金ではお金の価値が下がるのか、その理由をわかりやすく解説します!

理由①物の値段が少しずつ上がっているから

1つ目の理由は、物価上昇(インフレ)によって、同じ金額で買えるものの量が年々減少しているためです。

日本では長年デフレが続いていましたが、近年は食品や日用品の値上げが相次いでいます。

インフレ(インフレーション)とは

物価が上がり続けること

デフレ(デフレーション)とは

物価が下がり続けること

たとえば、約30年前と比較すると…

- おにぎり1個

100円 → 130円 - ガソリン1リットル

90円台 → 170円 - スーパーの卵

10個100円台 → 200円台

2025年6月現在

同じ1万円でも、購入できる量が減っています。

物の価値が上がる= お金の価値が下がる

インフレは、タンス預金や普通預金として置いているお金すべてに影響があります。

1,000万円を20年間貯金していても、額面は変わりませんが、実質的な購買力は大きく低下します。

購買力とは

お金でモノやサービスを購入できる力。

物価が上がると購買力は下がる。

教育資金や老後資金など将来必要となる資金については、インフレを考慮した資産形成が不可欠です。

貯金だけでは、物価上昇に追いつけず、将来の生活が苦しくなる可能性があります。

物価高は、今も将来も影響があるんだね!

理由②銀行に預けても、ほとんど増えないから

現在の日本の銀行金利は、普通預金で年0.001%程度という超低金利です。

100万円を預けても、1年間でわずか10円程度しか利息がつきません。

物価の上昇に追いつかず、実質マイナスです。

問題なのは、貯金でお金が増えるスピードと物価が上がるスピードに差がある点です。

- 銀行預金の増え方:ほぼ変わらない

- 物価の上がり方:ゆっくり上昇

相対的に見ると、銀行に預けたお金は増えないどころか、価値が下がっています。

利息ではほとんど増えないのに、生活費だけは増えているんだね。

貯めているのに、実質的に購入できるものが減ってきているのは嫌だね。

急な出費に備えて貯金をしておくのは、とても大切です。

しかし、貯金だけでは物価上昇の波に飲み込まれてしまいます。

「銀行でお金を預けている間に、どんどん価値が目減りしている」ということは知っておく必要があります。

「貯金も投資の1つ」って気づいた?

郵便貯金の金利が年6%を超える時代もありましたが、現在「貯金だけ」では、お金を守ることが難しい時代になっています。

「銀行に預けているだけでは…」と感じた方には、投資の第一歩として新NISAつみたて投資枠がおすすめです。

毎月少額から始められ、途中で金額の変更や現金化もできるため、無理なく続けやすい初心者向けの投資です。

貯金だけでなく、新NISAも始めたい!

そう思った方は、こちらの記事でNISAについて詳しく解説しているので、ぜひチェックしてみてください!

つみたてNISA投資額と貯金のリスクまとめ

この記事では、つみたてNISAで毎月いくら投資するのが最適か、また貯金ではお金の価値が下がる理由について解説しました。

ポイントをおさらいしよう!

毎月いくら投資するのが最適かという問いに対する結論は、こちらです。

積立金額に正解はなく、

人によって異なります。

定期的に長期投資を行う新NISAつみたて投資枠の金額を決めるためには、以下の2つのポイントを押さえておきましょう。

新NISAでは月100円から始められるため、まずは少額でも投資を経験することが大切です。

貯金だけでは、物価上昇(インフレ)によって実質的な価値が目減りし、資産が増えない状況が続いています。

銀行預金の金利0.001%では、物価の上昇に追いつかず、将来の購買力が大きく低下するリスクがあります。

新NISAは、物価上昇のリスクに対応できる資産形成の手段です。

10年、20年といった長期投資によって、複利効果を活用しながら着実に資産を増やすことが期待できます。

貯金と投資のバランスを取りながら、将来に向けて資産形成を始めていきましょう。

新NISAについて詳しく知りたい方は、こちらの記事もあわせてお読みください。