この記事では、毎月いくら積み立てるとどのくらいの資産が貯まるのかを、年代別に解説します。

自分の年代にあった新NISAの

始め方がわからない

同年代はどれくらい

投資しているのか知りたい

今から新NISAを始めて

遅くない?

活用方法や投資に回せる金額が変わるため、年代ごとに紹介していきます!

新NISAは、年代に関係なく誰でも始められる非課税投資制度です。

18歳からNISA口座を開設して投資を始めることができ、40代・50代の方も老後資金を効率的に準備できます。

人は年代ごとに異なるライフステージを迎え、収入や支出のバランス・投資に充てられる期間も変化します。

たとえば、20代の方は少額から長期間かけてコツコツと資産を増やす方法が向いています。

50代になると退職後の生活を意識して、より安定した運用スタイルが重要です。

20代から50代まで、それぞれの年代に合った新NISAの活用方法を知ることで、教育資金や老後資金なども無理なく準備できます。

わかりやすく解説していきます!

新NISA年代別の活用方法を解説!

ここでは、新NISAの年代別活用方法を紹介します。

年代別の特徴をまとめたよ。

| 年代 | 投資金額の目安 | 投資可能期間 | 活用方法 | 投資対象 |

|---|---|---|---|---|

| 10代・20代 | 1〜3万円 | 40年以上 | 投資信託中心に コツコツ運用 | インデックス アクティブ 個別株式など |

| 30代 | 3〜5万円 | 30~35年 | 金額を柔軟に 変更しながら 投資信託に運用 | インデックス バランス型商品 |

| 40代 | 5〜10万円 | 20~25年 | 投資信託で投資し、余剰資金でさらに投資 | インデックス バランス型商品 |

| 50代 | 5〜10万円 | 10~15年 | リスクを抑えた 投資 | 債券比率高め の ローリスク商品 |

次に、年利や投資期間・金額を用いてシミュレーションした資産の目安です。

| 年利3% (現実的で保守的) | 年利5% (標準的で現実的) | 年利7% (やや積極的な投資) | |

|---|---|---|---|

| 10代・20代 (月1万円・ 40年運用) | 926万円 | 1,526万円 | 2,625万円 |

| 30代 (月3万円・ 30年運用) | 1,748万円 | 2,497万円 | 3,660万円 |

| 40代 (月5万円・ 20年運用) | 1,642万円 | 2,055万円 | 2,605万円 |

| 50代 (月5万円・ 10年運用) | 699万円 | 766万円 | 865万円 |

シミュレーターで導き出された数値は、投資成績を保証するものではありません。

相場や金融商品によっては、シミュレーション結果より利益が多いこともあれば、少ないこともあります。

一つの目安として見てくださいね!

例えば、よく買われているインデックス投資信託の過去20年の平均利回りは、以下の通りです。

- 日本株式(TOPIX)は、

過去20年で平均約4~5%の利回り - 米国株式(S&P500)は、

過去20年で平均約8~10%の利回り

それでは、年代別の新NISA活用法を見ていきましょう。

10代・20代の活用方法

10代・20代は、子どもの教育資金や自身の老後資金が必要になる時期まで、長期間にわたって投資を続けられます。

一方、他の年代と比べて収入は低い傾向にあります。

少額投資を通じて自分のリスク許容度を把握し、積立投資を増やしたり個別株・金・暗号資産などに挑戦したりすることもできます。

複利効果とは?

運用で得た利益を再び投資することで、利益がさらに利益を生み、資産が増えていく仕組み。

リスク許容度とは?

どの程度の損失や価格変動まで受け入れられるかの目安。

新NISAは18歳から、最小100円から始められるよ!

10〜20代の積立投資

シミュレーション

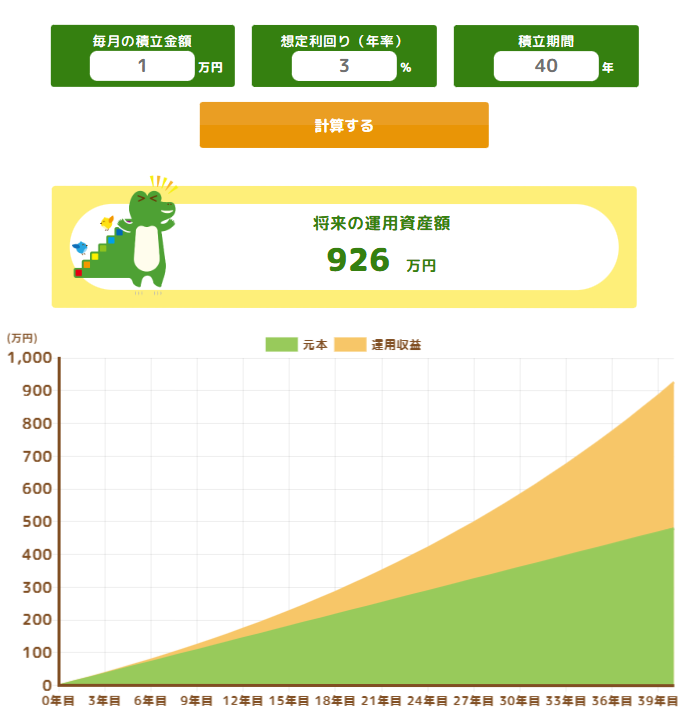

新NISAつみたて投資枠を活用して、毎月1~3万円を積み立てていくのがおすすめです。

以下は、毎月1万円・40年運用した場合の資産額です。

| 3%年利3% (現実的で保守的) | 年利5% (標準的で現実的) | 年利7% (やや積極的な投資) | |

|---|---|---|---|

| 10代・20代 (月1万円・ 40年運用) | 926万円 | 1,526万円 | 2,625万円 |

収入が少なくても、長期間運用できるため、積立投資だけでも複利効果を十分に得られ、大きな資産形成が期待できます。

基本方針:長期積立重視

- つみたて投資枠で月1〜3万円を積み立て、

収入の増加に応じて積立額を増やしていく - 投資期間が40年以上あるため、投資信託を

中心にコツコツと運用していく - 投資をしながら経験と知識を積み重ね、

投資の幅を広げていく

具体的な投資対象

- 全世界株式インデックスファンド

- 米国株式インデックスファンド

- 先進国株式インデックスファンド

投資期間が長く、リスクも取れるため、成長が期待できる株式ファンドに投資しましょう。

つみたて投資枠をフル活用し、さらに余力がある方は成長投資枠でアクティブファンドや個別株に投資するのがおすすめです。

インデックスファンドとは?

日経平均やS&P500などの株価指数(インデックス)と同じ動きを目指す投資信託のこと。

アクティブファンドとは?

プロが積極的に運用して、市場平均(インデックス)を上回る利益を目指す投資信託のこと。

30代の活用方法

30代はキャリアが安定して収入が増え、結婚・出産・住宅購入などライフステージが変わりやすい時期になります。

この年代から投資を始める方は、新NISAに使える資金や時間が限られている場合が多いです。

そのため、手間や時間を最小限に抑えられる仕組みを作ることが重要です。

そんなときは、積立額を減らしても継続を考えよう

投資期間は30~35年と長期にわたるため、積立投資でも十分な利益が期待できるでしょう。

30代の積立投資

シミュレーション

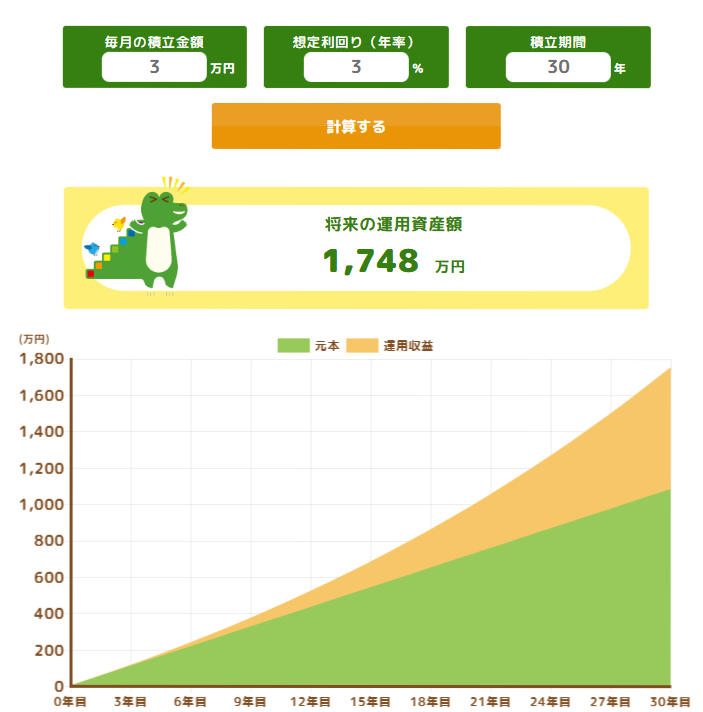

30代も新NISAのつみたて投資枠で毎月3〜5万円を投資し、一定の老後資金を貯めていきます。

以下は、毎月3万円を30年間運用した場合の資産額です。

| 年利3% (現実的で保守的) | 年利5% (標準的で現実的) | 年利7% (やや積極的な投資) | |

|---|---|---|---|

| 30代 (月3万円・ 30年運用) | 1,748万円 | 2,497万円 | 3,660万円 |

つみたて投資枠で毎月投資を続けていきますが、ライフステージの変化によっては、一定額の積立が難しい時期もあるでしょう。

そんなときは、積立額を減らしても問題ありませんよ!

30代も投資期間は30〜35年あるため、長期投資による複利の恩恵を十分に受けられます。

少額からでも着実に積み立て、将来に備えることが大切です。

基本方針:中長期積立重視

- つみたて投資枠3〜5万円を投資し、経済状況に応じて柔軟に投資金額を変更していく

- 投資期間が30年以上あるため、投資信託を

コツコツと運用していく - 余剰資金がある場合は、つみたて投資枠で

投資している銘柄が下落した際に、成長投資枠で買い増しするのも一つの方法

一般的に30代は出費が多くなる時期なので、無理のない範囲で積立投資を続けましょう。

具体的な投資対象

- 全世界株式インデックスファンド

- 米国株式インデックスファンド

- 株式・債券バランス型ファンド

株式・債券バランス型ファンドは、株式と債券にバランスよく投資する投資信託だよ。

40代の活用方法

40代も働き盛りで収入が安定している一方、子どもの教育費や住宅ローンの支払いなど、支出が多い年代です。

退職まで約20年あり、安定した収入が見込めるため、投資を始めるのに適した時期です。

投資期間は20〜25年ほどあるため、リスクを抑えながら余剰資金で適度に積極的な投資を行うことが重要です。

40代の積立投資

シミュレーション

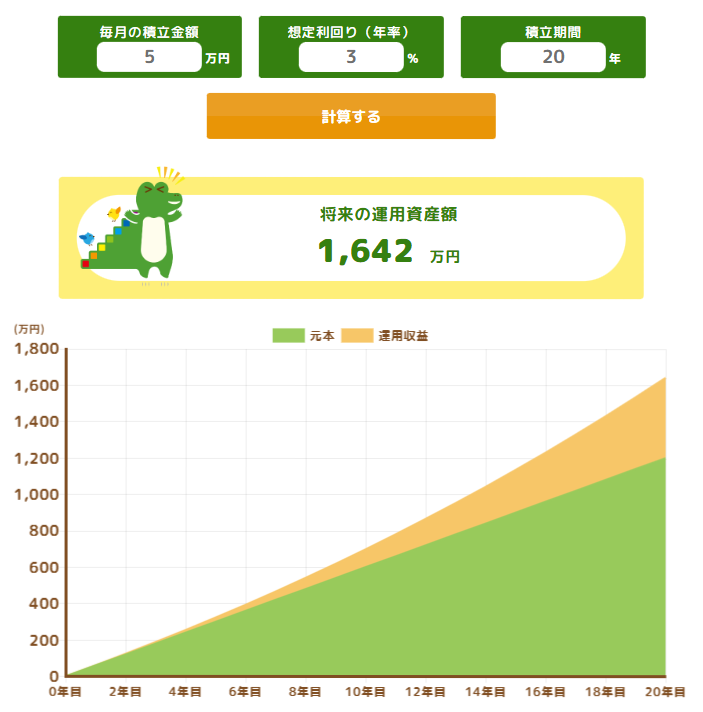

つみたて投資枠を活用し、毎月5〜10万円を積み立てていきましょう。

以下は、毎月5万円を20年間運用した場合の資産額です。

| 年利3% (現実的で保守的) | 年利5% (標準的で現実的) | 年利7% (やや積極的な投資) | |

|---|---|---|---|

| 40代 (月5万円・20年運用) | 1,642万円 | 2,055万円 | 2,605万円 |

40代からでも資産形成は十分可能です!

40代の投資活用方法は投資期間が約20年の投資期間を確保できます。

価格変動による損失リスクを抑えながら資産を増やす時間があるので、積立投資で複利効果を期待できます。

基本方針:中期積立投資

- つみたて投資枠を活用し、年間上限額である120万円を目指す

- 成長投資枠では、つみたて投資枠と同じ銘柄の追加や個別株式などへの投資も検討する

- 投資信託でコツコツと積み立て、余剰資金があればさらに追加投資を行う

まずは、つみたて投資枠をしながら、経験と知識を貯めていきましょう!

具体的な投資対象

- 全世界株式インデックスファンド

- 米国株式インデックスファンド

- 株式・債券バランス型ファンド

リスクを抑えた投資信託がおすすめです!

50代の活用方法

50代は大きな出費が一段落し、老後資金を貯める最後の時期となります。

退職まで10年以上ある方も多く、収入にもある程度の余裕があるため、投資に回せる資金を確保しやすくなります。

一方で、許容できるリスクは

低くなる時期でもあります!

投資期間は10〜15年ほどのため、リターンを狙うより今ある資産を減らさず、リスクの低い安定した運用を心がけることが大切です。

そのため、新NISAではリスクの低い商品を中心とした投資が適しています。

50代の積立投資

シミュレーション

つみたて投資枠を活用して毎月5~10万円を投資していくのがよいでしょう。

以下は、毎月5万円・10年運用した場合の資産額です。

| 年利3% (現実的で保守的) | 年利5% (標準的で現実的) | 年利7% (やや積極的な投資) | |

|---|---|---|---|

| 50代 (月5万円・10年運用) | 699万円 | 766万円 | 865万円 |

基本方針:安定重視の中期投資

- つみたて投資枠の満額活用を目指す

- リスクを抑えた、債券を中心とした商品への投資

具体的な投資対象

- 株式・債券バランス型ファンド

- 債券インデックスファンド

資産を守るため、リスクの低い安定した商品への投資を心がけましょう。

新NISAの活用方法は理解できたものの、いつ始めるのが最適か知りたい方には、以下の記事がおすすめです。

新NISA年代別の活用方法まとめ

この記事では、新NISAの年代別の活用方法について解説しました。

最後にもう一度振り返ってみましょう!

以下の表は、年代別の投資金額や期間などの特徴をまとめたものです。

| 年代 | 投資金額の目安 | 投資可能期間 | 活用方法 | 投資対象 |

|---|---|---|---|---|

| 10代・20代 | 1〜3万円 | 40年以上 | 投資信託中心に コツコツ運用 | インデックス アクティブ 個別株式など |

| 30代 | 3〜5万円 | 30~35年 | 金額を柔軟に 変更しながら 投資信託に運用 | インデックス バランス型商品 |

| 40代 | 5〜10万円 | 20~25年 | 投資信託で投資し、余剰資金でさらに投資 | インデックス バランス型商品 |

| 50代 | 5〜10万円 | 10~15年 | リスクを抑えた 投資 | 債券比率高め の ローリスク商品 |

若い年代ほど積立投資による複利効果が得やすく、時間を味方につけて資産を大きく育てられます。

とはいえ、どの年代から始めても10年以上の投資期間を確保できるため、複利の力を活かした資産運用は十分に可能です。

どの年代から始めても、

遅くありませんよ!

新NISAを始める際は、まずつみたて投資枠を活用して、投資信託でコツコツと資産を積み上げていくことが重要です。

たとえ投資額が少なくても、その積み重ねが将来の大きな資産形成につながります。

着実に投資を続けることで、安定したリターンを目指せるでしょう。

まずは、無理のない範囲で投資を始めることが大切です。

新NISAを始めるには、証券会社で口座を開設する必要があります。

これから証券口座を開設する方は、こちらの記事を参考に証券会社を選んでみてください。