この記事では、新NISAの上限額や限度額のルール、上限額1,800万円を超えたときの扱いについて解説しています。

新NISAの上限額は、結局いくらまで投資できるの?

1,800万円の限度額を超えたら、その後はどうなるの?

新NISA上限額や限度額のルールについて、くわしく説明します。

新NISAは2024年から始まった制度で、年間投資枠が大幅に拡充されました。

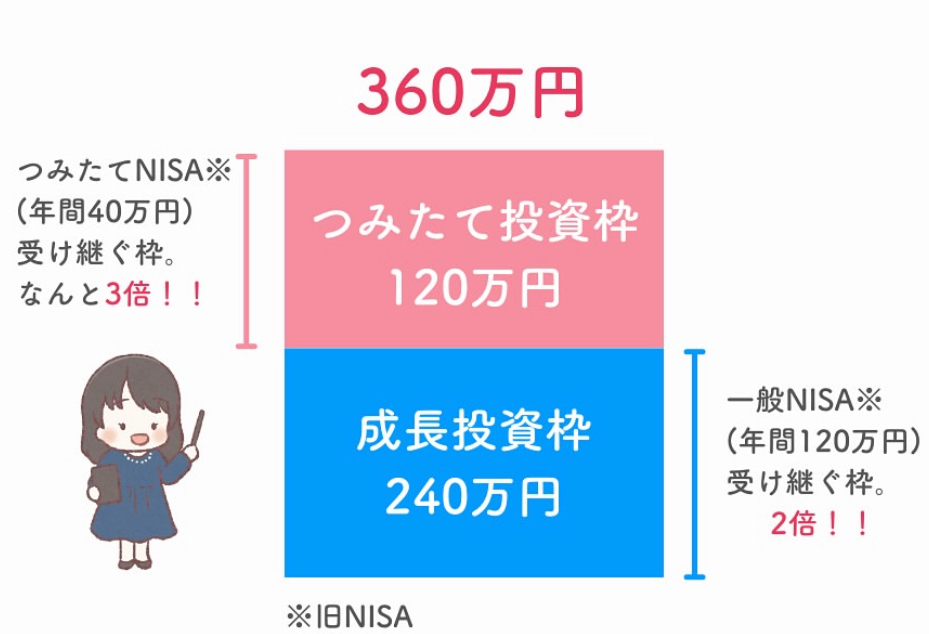

年間投資枠では、つみたて投資枠120万円・成長投資枠240万円、合計360万円まで非課税で投資できます。

そして生涯で投資できる非課税投資枠は1,800万円と定められており、売却すると枠が復活する仕組みも導入されています。

通常、運用益(分配金や売却益)には、20.315%の税金がかかってきます。

20.315%の税金の内訳は以下の通りです。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%

※2037年まで、所得税に2.1%上乗せされます(15% × 2.1% = 0.315%)

合計すると、15%(所得税) + 5% (住民税)+ 0.315%(復興特別所得税) = 20.315% になります。

参照:金融庁公式サイト

運用益が非課税になるのは、資産形成の大きな助けになりますよ!

気になる項目をタップすると、すぐに該当箇所をご覧いただけます。

新NISA上限額や限度額のルールを解説!

新NISAには投資できる金額には、大きく2つのルールがあります。

これらのルールを正しく理解することで、自分の投資目標に合わせた効率的な資産運用が可能になります。

年間でいくらまで投資できるのか、また生涯を通じてどれくらいの金額を非課税で運用できるのか。

まずは投資枠の一覧を確認ください。

| 年間非課税投資枠 | 生涯非課税投資枠 | |||

| つみたて 投資枠 | 360万円 | 120万円 | 1,800万円 | 1,800万円 |

| 成長投資枠 | 240万円 | 1,200万円 | ||

それぞれの枠の仕組みや特徴について、これからくわしく解説していきます。

年間非課税投資枠

年間非課税投資枠とは、1年間で新たに投資できる上限額のことで、合計で最大360万円までと定められています。

この枠は、つみたて投資枠と成長投資枠という性質の異なる2種類の枠で構成されており、両方の枠を同時に利用することが可能です。

年間非課税枠の上限は次の通りです。

| 年間非課税投資枠 | ||

| つみたて投資枠 | 360万円 | 120万円 |

| 成長投資枠 | 240万円 | |

年間投資枠は、1月1日から12月末日までの1年間を対象としており、その期間内に投資できる上限金額を指しています。

つみたて投資枠が上限に達すると成長投資枠に空きがある場合、超過分は成長投資枠に回されます。

成長投資枠が上限に達していると、課税口座に移管されます。

使いきっていない枠があっても、翌年の上限額が増えることはありません。

生涯非課税投資枠

新NISAでは、生涯における非課税投資枠の限度額も1,800万円と決まっています。

| 生涯非課税投資枠 | ||

| つみたて投資枠 | 1,800万円 | 1,800万円 |

| 成長投資枠 | 1,200万円 (成長投資枠の 上限) | |

くわしく見ていきましょう。

新NISAでの生涯非課税投資枠は1,800万円です。

その内、成長投資枠として使えるのは最大1200万円までという制限があります。

1,800万円すべてを成長投資枠だけで使うことはできません。

2つの投資枠の上限額は、以下の通りです。

- つみたて投資枠 1,800万円

- 成長投資枠 1,200万円

つみたて投資枠の場合は、単独で1,800万円を使い切ることが可能です。

成長投資枠で上限1,200万円まで投資すると、生涯非課税投資枠の残り600万円はつみたて投資枠でしか使えません。

成長投資枠は1,200万円を超えての投資はできないので、注意してください。

新NISA非課税枠の特徴についてくわしく知りたい人は、この記事も併せてお読みください。

1800万円を超えたらどうなる?

新NISA生涯非課税投資枠の上限1,800万円を超えたらどうなるのでしょうか?

上限額1,800万円に達した後も、投資は続けられます!

課税口座(特定口座・一般口座)で運用する

新NISAの生涯非課税投資枠1,800万円を使い切った後は、課税口座(特定口座・一般口座)で投資を継続していきます。

証券口座の種類をまとめたので、ご覧ください!

| 口座の種類 | 課税率 | 源泉徴収 | 確定申告 | |

| 課税口座 | 特定口座 | 20.315% | あり | 必要 |

| 20.315% | なし | 不要 | ||

| 一般口座 | 20.315% | ー | 必要 | |

| 非課税口座 | 新NISA口座 | 非課税 | ー | なし |

源泉徴収

利益が支払われる際に、あらかじめ支払側(証券会社など)が税金を差し引いて納付する仕組み。

確定申告とは

1年間の所得とそれに対する税額を計算し、税務署に申告・納税する手続き。

非課税口座は新NISA口座のみで、その他はすべて課税口座になります。

運用益が非課税になるのは、

本当にありがたい制度です!

新NISA口座で1,800万円の非課税投資枠を使い切ると、自分で新NISA口座から課税口座に変更して購入する必要があります。

非課税枠を超えて注文した場合は、証券会社のシステムでエラーとなります。

自動的に課税口座(特定口座や一般口座)へ超過分が回されることはありません!

課税口座(特定口座や一般口座)での投資は、投資金額の上限はありません。

ただし課税口座での運用益には税金がかかることを考慮して、投資計画を立てる必要があります。

投資初心者さんの最初の目標は、新NISAの満額投資です!

課税口座の特定口座(源泉徴収なし)で取引すると、利益が出た場合には確定申告が必要になります。

利益が出ていない場合だと確定申告は不要ですが、損益通算(そんえきつうさん)や繰越控除(くりこしこうじょ)するには必要です。

損益通算(そんえきつうさん)とは?

利益と損失を合計して、税金を減らせる仕組みのこと。

繰越控除(くりこしこうじょ)とは?

その年の損失を、翌年以降に持ち越して、税金を減らせる仕組みのこと。

損益通算と繰越控除は、新NISAでは使えない仕組みになっています。

売却すれば非課税枠が復活する

新NISA生涯非課税投資枠の特徴として、保有商品を売却すると、その分の非課税投資枠が翌年以降に復活する仕組みがあります。

たとえば

1,800万円の限度額をすべて使い切った後、購入金額500万円分の商品を売却。

この場合、翌年から500万円分の枠を再び利用できます。

ただし、復活した枠を使うには年間投資枠(最大360万円)の範囲内で投資する必要があります。

500万円の枠が復活しても、1年で使えるのは360万円が上限です。

売却と再投資を繰り返すことで、生涯にわたって柔軟な資産運用が実現できる制度設計となっています。

投資初心者は、まず新NISAの上限額である1,800万円いっぱいまで資産運用することを目指しましょう。

その過程で、投資に関する知識や経験をしっかりと高めていくことが大切です。

十分に経験や知識が身についたら、自分に合った投資スタイルが選べるようになります!

新NISA上限額や限度額のルールまとめ

この記事では、新NISAの上限額や限度額のルール、上限額1,800万円を超えたときの扱いについて解説してきました。

ここまでの内容を整理すると、新NISAには2つの投資上限があります。

年間投資枠は毎年1月1日にリセットされ、使い切れなかった分は翌年に繰り越せません。

生涯非課税投資枠の1,800万円に到達した後も、投資を続ける方法は2つあります。

上限額を超えると、課税口座(特定口座・一般口座)で投資が継続されます。

その場合、運用益に対して20.315%の税金がかかってきます。

投資初心者の方は、まず新NISAの非課税枠を最大限活用していきましょう!

年間360万円の投資枠を計画的に使いながら、将来的に生涯非課税投資枠1,800万円を目指すことで、効率的な資産形成が実現できます。

新NISAを活用しながら、知識や経験を積み重ねていくことが大切です。

今から新NISAで資産形成をしていく方は、こちらの記事も参考になります。