本記事では、新NISAやめたほうがいいと言われる理由や、向いている人まで解説します。

新NISAを始めたいけど、

デメリットや損なことがあるのでは?

自分は新NISAをやめたほうが

いい人に該当するのかな?

やめたほうがいいと言われて

いる理由をわかりやすく解説

します!

新NISAは、投資によって得た利益が非課税になる投資制度です。

ただし、すべての人に向いているわけではありません。

暴落時のリスクを許容できない人や投資について学ぶ意欲がない人には、かえってストレスや損失の原因となるでしょう。

暴落(ぼうらく)とは

株式や金融商品の市場価格が急激に大きく下落すること。

気になる項目をタップすると、すぐに該当箇所をご覧いただけます。

新NISAやめたほうがいいと言われる理由を解説!

新NISAをやめたほうがいいと言われる理由を解説します。

それぞれ詳しく見ていきましょう。

1. 暴落やマイナス時期を経験したくない

暴落や資産がマイナスになる時期を経験したくない人は、新NISAをやめたほうが良いでしょう。

投資には必ずリスクが伴い、株式市場は時に大きく下落することがあります。

例えば

2008年9月にアメリカの大手投資銀行リーマン・ブラザーズが経営破綻したことをきっかけに、世界中に広がった金融危機のリーマンショック。

世界中で株価が大幅に下落し、日経平均株価も50%以上、下落しました。

上記は、リーマンショックが起きたときの日経平均株価のチャートです。

新NISAで投資を始めた直後に暴落が起きれば、資産が一時的に大きく目減りする可能性もあります。

2. 投資額に上限が設けられている

新NISAには投資額に上限が設けられているため、大きな金額を投資したい人には不向きです。

新NISAの投資上限額を

まとめました。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間非課税 投資枠 | 120万円 | 240万円 |

| 生涯非課税 投資枠 | 1,800万円 (うち、成長投資枠は1,200万円) | |

つみたて投資枠と成長投資枠で、上限額が違うので注意してください。

すでに多額の資産を保有している人や、年収が高く投資に回せる金額が大きい人にとっては、この上限が制約となる場合があります。

投資額の上限を超えて投資したい場合は、通常の証券口座(特定口座)での投資も併用可能です。

その場合は、運用益に税金が

かかってきます。

3. 学ぶ気がない

投資について学ぶ気がない人は、新NISAを始めないほうが良いでしょう。

新NISAは非課税というメリットがあり、投資商品を選ぶ知識や市場の動きを理解する基礎知識は必要不可欠です。

学ばないことで、

以下のリスクが高まります。

根拠のない情報に振り回される

学ぶ気がない人は、SNSや知人の話を鵜呑みにしてギャンブル的な投資をする恐れがあります。

たまたまうまくいくことはあっても、長く安定して利益を出すには知識と経験が必要です。

自分に合った投資商品を選べない

勉強せずに商品を選ぶと、勧められるがままに金融商品を購入して、価格の変動理由がわからず誤った選択をする可能性が高まります。

リスク許容度に合わない金額の投資により、大きな損失を出してしまう場合もあります。

リスク許容度とは

投資家が、損失をどの程度まで受け入れられるかという度合い。

自分が勉強して納得した上での投資は、

平常心で継続して投資しやすくなるよ。

恐怖心を抱いてしまう

損失が出たとき、原因がわからず、投資に対する恐怖心を抱いてしまう可能があります。

その結果、損が出ると売却して、いたずらに資産を減らして投資をやめることにつながります。

何も学ばない投資は、ギャンブルに近いです。

新NISAについて、改めて学びたい人はこちらの記事がおすすめです。

新NISAに向いている人の特徴

ここでは、新NISAに向いている人の特徴を紹介します。

どんな人が向いているのか、

説明していきます!

1. コツコツ長期で投資できる人

コツコツと長期投資できる人は、新NISAに向いています。

新NISAは非課税期間が無期限となり、長期投資に適した制度設計です。

毎月一定額を積み立てるドルコスト平均法により購入価格を平準化でき、リスクを軽減できます。

10年20年という長期間で投資を続けることで、複利効果により資産が大きく成長する可能性もあります。

複利とは

投資で得られた運用益を再投資して運用することで、利息が利息を生んでいく仕組み

短期的な利益を求めず、将来の資産形成のために着実に積立投資できる人は、新NISAのメリットを活用できるでしょう。

長期投資は1年でも早く投資を

始めることが大切です!

2. 値動きに一喜一憂しない人

日々の値動きに一喜一憂せず、冷静に投資を続けられる人も新NISAに向いています。

投資商品の価格は毎日変動しますが、長期投資では短期的な値動きを意識しすぎないでください。

下落時は安く買えるチャンスと捉える人が成功しやすいです。

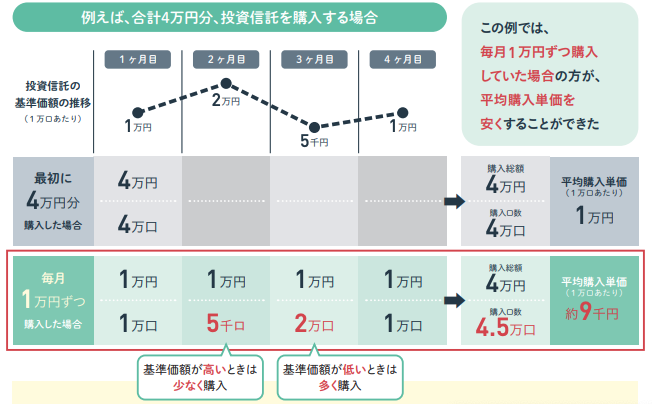

上の図は投資信託を、2種類の方法で購入したケースを比較しています。

- 一括で4万円購入したケース

- 毎月1万円ずつ4ヶ月購入したケース

購入単価1万円の投資信託を1ヶ月目に4万円分、一括購入すると平均購入単価は1万円になりますす。

投資信託の金額が変動する中、毎月1万円を4ヶ月に分散して購入したとき、平均購入単価は9,000円です。

毎月同じ額を購入し続けると、値段が高いときは少なく、

低いときは多く購入できます。

市場の変動を長期的な視点で捉え、淡々と投資を継続できる人には新NISAが適しています。

3. 投資初心者

意外かもしれませんが、投資初心者こそ新NISAに向いているのです。

少額から始められる

少額から始められるため、投資の経験を積みながら徐々に金額を増やしていくことも可能です。

運用益が非課税になるメリットもあり、通常の投資よりも有利な条件で資産形成を始められます。

新NISAは、証券会社によっては月100円から積立投資が始められます。

コストが低い

新NISAのつみたて投資枠は、金融庁が定めた基準を満たす投資信託のみが対象です。

手数料が低く長期投資に適した商品が厳選されています!

新NISAつみたて投資枠の手数料

- 購入手数料ゼロ

購入手数料がかからない、ノーロードの投資信託だけです。 - 信託報酬が低い

運用や管理にかかる費用である信託報酬が低い商品が厳選されています。

新NISAやめたほうがいいと言われる理由まとめ

この記事では、新NISAをやめたほうがいいと言われる理由や、新NISAに向いている人の特徴について解説しました。

最後にもう一度、振り返っていきます。

上記に当てはまる人は、新NISAを始めても精神的なストレスや、十分なメリットを得られない可能性が高いです。

次に、新NISAに向いている人の特徴です!

新NISAは運用益が非課税になる魅力的な制度ですが、万人に向いているわけではありません。

自分の性格・投資目的・リスク許容度を考慮して、新NISAを始めるかどうかを判断することが大切です。

投資について学ぶ意欲があり、長期的な資産形成を目指す人にとっては、新NISAはよりよい選択肢となるでしょう。

新NISAを学びたい人は、こちらの記事がおすすめです!