この記事では、新NISAのつみたて投資と貯金はどっちが良いのかを解説します。

合わせて、それぞれの特徴やシミュレーション結果もチェックしてみましょう。

新NISAと貯金、どっちを選べばいいのかな?

「新NISAのつみたて投資枠を

した方がいい」って聞くけど、やっぱり貯金も必要だよね?

投資と貯金は「目的」が異なります。

シミュレーションを交えて、違いをわかりやすく解説します。

新NISAは投資で得た利益が非課税になる税制優遇制度です。

非課税とは

投資で得た利益(収益)に税金がかからないこと。

税制優遇制度(ぜいせいゆうぐうせいど)とは

国が、特定の目的(例:資産形成)を促進するために、税金面で優遇措置を設けている制度。

一方で、貯金は元本保証があるため、安心感がありますよね。

元本保証とは

預けたお金(元本)が、預け先が破綻しない限り減らないことが保証されていること。貯金の特徴。

つみたて投資と貯金のどっちを選ぶかは、資産形成の目的や性格によって変わります。

この記事を読めば、どっちが

自分に合うのかを考えるヒントが見つかるはずです♪

新NISAつみたて投資と貯金はどっちが良い?

つみたて投資と貯金は、目的も性質も大きく異なります。

結論から言うと「将来の資産形成を目指すならつみたて投資」「生活費や急な出費への備えには貯金」と使い分けるのが基本です。

新NISAつみたて投資の特徴

新NISAのつみたて投資は、投資信託などを長期でつみたてる方法です。

最大のメリットは運用益が非課税になることです。

新NISAでは「つみたて投資枠」と「成長投資枠」が用意されています。

特に、つみたて投資枠は投資初心者でも始めやすいように設計されています。

金融庁が選定した、長期・分散・積立に適した投資信託だけが対象商品となっているため、安心して利用できるのが特徴です。

基本的に質の低い金融商品は、最初から取り除かれています!

長期間コツコツ投資すれば、複利の効果により、資産を効率的に増やせる可能性があります。

非課税制度の活用と複利の力を組み合わせると、少額からでも効率的に資産形成を目指せるでしょう。

また、毎月自動でつみたてできるため、投資初心者でも無理なく続けやすい点も魅力です。

つみたてNISAって、放っておいても大丈夫なの?

一度設定すれば自動でつみたてができるので、手間がかからず安心ですよ。

新NISAを始めるときには証券会社の選び方も大切です。

楽天証券は少額のつみたてでも、ポイントが貯まるのが魅力です。

普段の買い物と合わせて効率良くポイントを活用できます。

一方、SBI証券は高額の資産を保有していると、ポイント還元率が高くなります。

また、取り扱っている銘柄数が楽天証券よりも多いのが特徴です。

どちらも低コストで始められるので、自分のライフスタイルに合った証券会社を選ぶと安心です。

2大ネット証券会社については、こちらの記事で詳しく解説しています。

貯金の特徴

貯金は元本保証があり、いつでも引き出せるのが最大の強みです。

生活費の予備や急な出費に備える手段としては欠かせません。

ただし、金利は0.001〜0.02%とほとんどつかないため、長期的に資産を大きく増やすには向いていません。

資産形成という観点では、貯金だけに頼ってしまうと将来の準備が不足してしまいます。

貯金は安心だけど、増えにくいんだね。

安全性は高いですが、資産形成の手段としては限界があります。

さらに、インフレが進むと、実質的にお金の価値が下がってしまうリスクもあります。

インフレとは

物価が継続的に上昇し、お金の価値が相対的に下がっていく経済現象(インフレーション)。

低金利のまま預け続けると、物価の上昇に追いつかず「気づいたら資産の実質価値が減っていた」という状況になりかねません。

実質価値とは

物価の変動を考慮に入れた、お金の実際の購買力のこと。

インフレ下では低下する。

お金の価値が下がると、実際に持ってる額は同じでも損したみたいだね。

貯金は数値だけを見れば安心と錯覚しがちですが、物価が上がると力不足になってしまうんです。

どっちを選ぶべきかの結論

結論としては「両方を組み合わせる」のがおすすめです。

生活費や緊急資金は貯金で確保し、余裕資金は新NISAのつみたて投資で増やすのがバランスの良い方法と言えます。

余裕資金とは

生活費や急な出費に備える資金(緊急資金)とは別に、投資に回しても生活に困らないお金。

じゃあ、どっちか一つに絞らなくてもいいんだね。

目的に応じて使い分けるのが

大切です。

それぞれのメリットを活かせば、リスクを抑えつつ将来の資産形成も進められます。

シミュレーションで比較する!つみたて投資と貯金

つみたて投資と貯金の違いを具体的にイメージするには、シミュレーションが効果的です。

例えば、同じ金額を10年続けたとき、金利や運用利率の差でどれほど結果が変わるかを確認してみましょう。

つみたて投資のシミュレーション結果

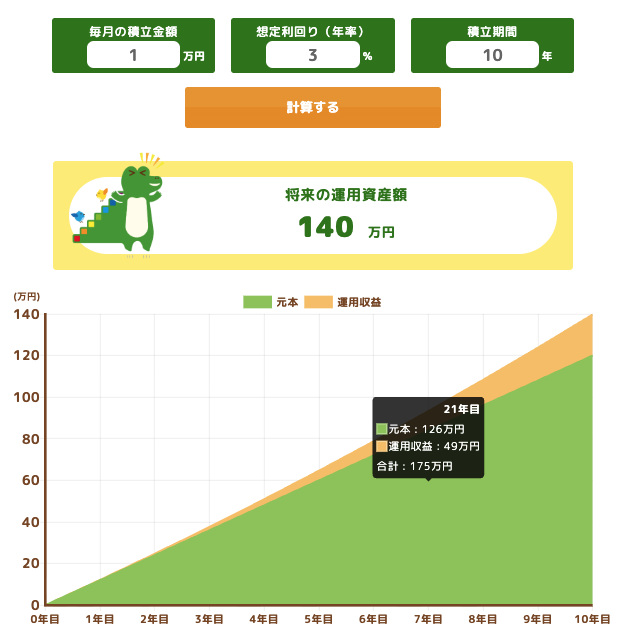

画像をタップするとシミュレーターに移動できます。

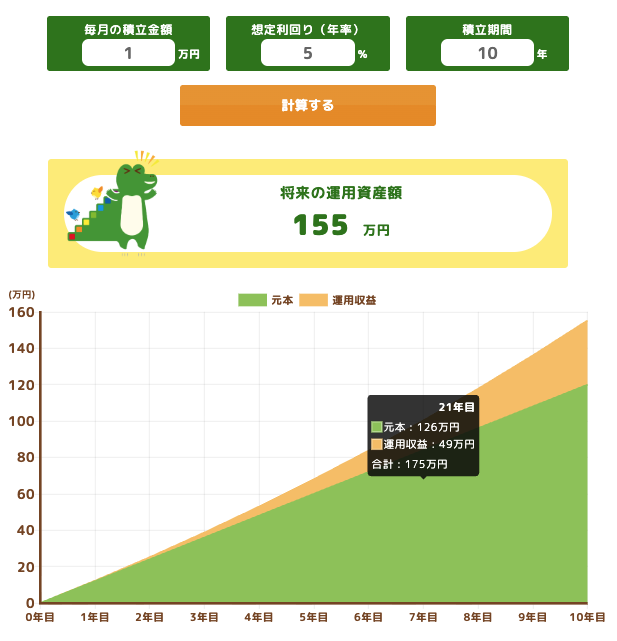

まずは、つみたて投資で毎月1万円を10年間つみたてた場合のシミュレーションです。

- 年利3%(現実的で保守的)

- 年利5%(標準的で現実的)

- 年利7%(やや積極的な投資)

【毎月10,000円を10年間つみたてた場合】

| 想定利回り | 総資産 | 元金 | 収益 | 節税額 (約20.1%) |

|---|---|---|---|---|

| 年3% | 140万円 | 120万円 | 20万円 | 4万0200円 |

| 年5% | 155万円 | 120万円 | 35万円 | 7万0350円 |

| 年7% | 173万円 | 120万円 | 53万円 | 10万6530円 |

毎月1万円を年利3%で10年間つみたてた場合、元本の120万円は約140万円に増加します。

さらに、年利5%で運用できれば、同じ元本でも約155万円になります。

複利の効果で、増加額は期間が長くなるほど大きくなるのが特徴です。

同じ1万円でも、長く続けるだけでこんなに増えるんだ!

長期投資は時間を味方につけて取り組んでいきましょう。

貯金のシミュレーション結果

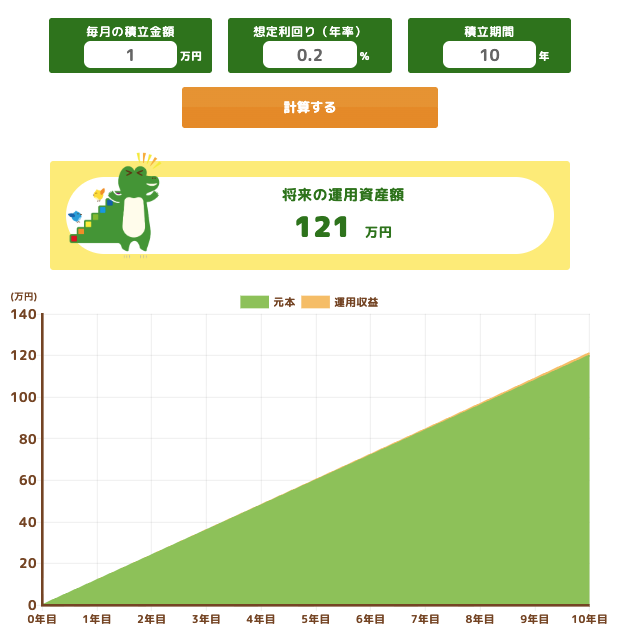

つづいて、銀行に毎月1万円を10年間貯金した場合です。

現在、メガバンクの普通預金金利は平均で年0.20%となっています。

この金利を使ってシミュレーションしましょう。

【毎月10,000円を10年間貯金した場合】

| 想定利回り | 総資産 | 元金 | 収益 |

|---|---|---|---|

| 年0.20% | 1,211,978円 | 1,200,000円 | 11,978円 |

10年間の貯金額は120万円ですが、利息はわずか約12,000円しかつきません。

実際に増えた金額はほんの少しで、資産を大きく育てる力はほとんどないことがわかります。

10年貯めてもほとんど増えないなんて、ちょっと残念…

貯金は、増やす力は弱いですね。

その一方で、インフレが進めば利息以上に物価が上がり、実質的にお金の価値が減ってしまう可能性もあります。

資産形成の手段としては限界がある点にも注意が必要です。

シミュレーション結果からわかる違い

新NISAのつみたて投資と貯金を比較すると次のようになります。

- つみたて投資

長期で運用すれば複利の力で資産を

増やしやすい。 - 貯金(普通預金)

元本保証はあるが、金利が低く、

時間をかけても増えにくい

生活費や急な出費には貯金が向いています。

一方で、将来の資産形成に考えるならつみたて投資を取り入れるのが効果的です。

なるほど!じゃあ両方をうまく使えば安心なんだね。

バランスを意識して組み合わせるのが賢い方法です。

つみたて投資と貯金は「どっちが正解」というものではなく、目的ごとに適した役割があります。

両者を適切に組み合わせることで、効率的かつ安心感のある資産形成が可能になります。

新NISAつみたて投資と貯金はどっちが良いのか まとめ

この記事では、新NISAつみたて投資と貯金はどっちが良いのかについて解説しました。

最後に、ポイントを振り返ります。

| 新NISAつみたて投資の特徴 | 貯金の特徴 |

| 運用益が非課税になる 長期で資産を増やしやすい 自動つみたてで初心者も始め やすい | 元本保証で安心 すぐに引き出せる流動性 金利が低く、資産形成には 不向き |

投資と貯金って、それぞれにいいところがあるんだね。

生活費は貯金、将来の資産形成は新NISAのつみたて投資と分けて考えるのがおすすめです。

長期で資産形成を目指すならつみたて投資、急な出費に備えるなら貯金が有効です。

結局どっちが良いのか迷ったら、シミュレーションを確認すると判断しやすくなります。

シミュレーションの結果からもわかるように、新NISAのつみたて投資は将来の資産形成に有利です。

ただし、貯金も組み合わせることで安心感を保ちながら効率的に資産形成が進められます。

新NISAの制度自体をもっと詳しく知りたい方は、こちらの記事も参考にしてください。