この記事では、旧NISAと新NISAの違いやおすすめの活用方法を解説します。

2024年からスタートした新NISA制度は、旧NISAと比べて拡充した非課税枠や制度の恒久化など大幅な改善がされました。

新NISAがはじまったけど、

旧NISAとの違いがよくわからない

手続きはどうすればいいの?

新NISAは投資へのハードルが

下がり、資産形成しやすく

なったよ。

2023年12月末で終了した旧NISA制度は、今から利用することはできません。

ですが、私たち個人投資家にとってより使いやすく、効率的に資産形成ができる制度として新NISAが登場しました。

投資したことがない人でも新NISAで長期的に投資していけば、リスクを抑えながら将来的な資産形成を目指せます。

新NISAで資産運用をはじめる参考にしてくださいね。

親子で一緒に学べるお金の話を発信する、よしこがわかりやすく解説していきますよ!

旧NISAと新NISA5つの違いを解説

ここでは旧NISAと新NISAの違いを解説します。

2つの制度を一覧にまとめたよ!

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長 投資枠 | |

| 投資枠の併用 | 不可 | 可能 | ||

| 年間投資 上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 生涯非課税 限度額 | 800万円 | 600万円 | 1,800万円 (内、成長投資枠は1,200万円まで) | |

| 非課税 保有期間 | 最長20年 | 最長5年 | 無期限 | |

| 非課税枠の 再利用 | 不可 | 可能 | ||

旧NISAと新NISAの違いを

5つ紹介するよ!

5つのポイントをくわしく見ていきましょう。

1.成長投資枠とつみたてNISA枠は併用できる

旧NISAでは「一般NISA」と「つみたてNISA」はどちらか一方しか選べませんでした。

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長 投資枠 | |

| 投資枠の 併用 | 不可 | 可能 | ||

- 併用できることで、よりライフステージにあわせて柔軟かつ計画的に投資できるようになりました。

- 自分の老後資金は、成長投資枠

- 子どもの教育資金は、つみたて投資枠

- 貯金の代わりに、つみたて投資枠

将来使う資金は、つみたて投資枠でコツコツ運用が向いているよ!

例えば、以下のような投資ができます。

つみたて投資枠・成長投資枠

どちらか一方のみの利用も

できるよ!

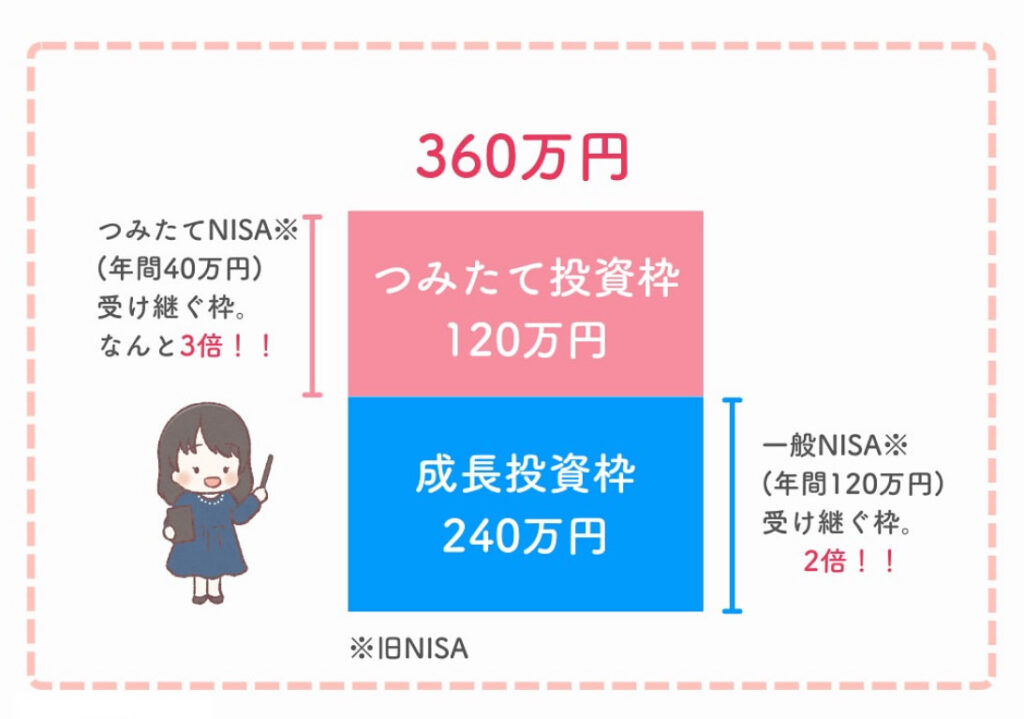

2.年間に投資できる額が360万円に増えた

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長 投資枠 | |

| 年間投資 上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

年間に投資できる額は上記のように変わりました。

合計で、年間200万円も投資枠が増えているので、より効率的に資産運用できます。

大幅に投資枠が増えたんだね!

3.生涯非課税での投資額が1,800万円に増額した

生涯、非課税で投資できる上限金額は下記の通りです。

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長 投資枠 | |

| 生涯非課税 限度額 | 800万円 | 600万円 | 1,800万円 (内、成長投資枠は1,200万円まで) | |

新NISAでは合計1,800万円投資でき、成長投資枠はその内の1,200万円が上限となります。

- つみたて投資枠1,800万円・

成長投資枠0円 - つみたて投資枠1,200万円・

成長投資枠600万円 - つみたて投資枠600万円・

成長投資枠1,200万円

- つみたて投資枠0円・

成長投資枠1,800万円

自分が安心して投資できる金額やペースでするのが大切だよ!

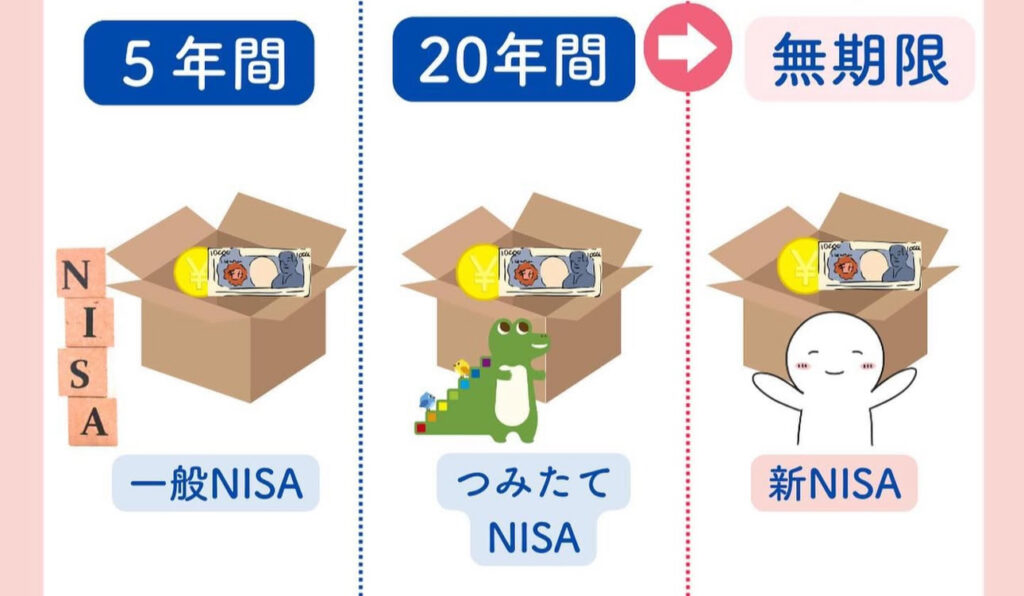

4.非課税保有期間が恒久化された

旧NISAの一般NISAは最長5年・つみたてNISAは最長20年でした。

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長 投資枠 | |

| 非課税 保有期間 | 最長20年 | 最長5年 | 無期限 | |

投資終了時期を気にする必要がなくなったので、資産を切り崩す選択肢にも幅が出ました。

半永久的に非課税で保有できるのはすごい!

使わないと、もったいないね♪

5.売却したら非課税枠が復活

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長 投資枠 | |

| 非課税枠の 再利用 | 不可 | 可能 | ||

旧NISAの投資枠は使い切りで、商品を売却すると非課税となる投資枠はなくなっていました。

新NISAでは、売却した翌年から投資枠が再利用できるようになっています。

復活する非課税枠は商品の購入金額分で、売却金額ではありません。

例えば…

300万円で買った投資信託が、500万円に値上がりしたタイミングで売却します。

この場合、購入金額300万円分の投資枠が再投資可能です。

表にしてみたよ。

| 購入金額 | 売却金額 | 復活する 金額 |

|---|---|---|

| 300万円 | 500万円 | 300万円 |

買った金額以上に枠が増えることはありません。

新NISAについてもっとくわしく知りたい人は、この記事も読んでみてください。

投資初心者はつみたて投資枠から!おすすめする3つの理由とは?

成長投資枠での投資は、投資のタイミングや複数の金融商品から自分で判断して投資する必要があります。

中にはハイリスクな投資商品もあるため、投資初心者にはリスクが大きいです。

それぞれの投資枠が向いているのは以下の人だよ。

つみたて投資枠

- 投資未経験・投資初心者

- コツコツと少額投資したい

- 投資先選びにあまり迷いたくない

- 失敗・リスクを抑えたい

成長投資枠

- 幅広い商品から、自分で商品を選びたい

- 株主優待・配当金など、個別株に興味がある

- 旧NISAの一般NISAを活用していた

- 積極的に投資をやってみたい

(投資額を増やしたい)

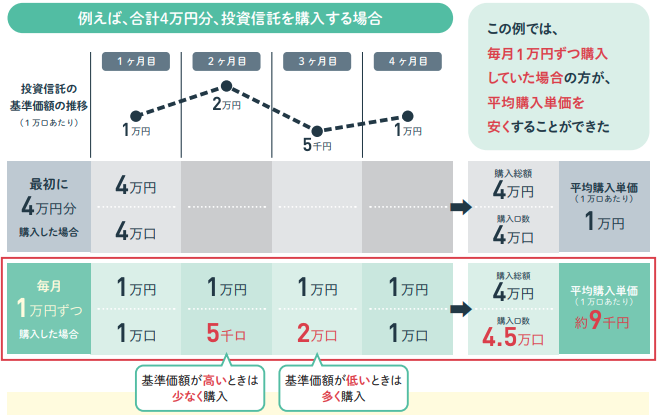

つみたて投資枠では、毎月一定額を投資し続けるので、投資判断が必要ありません。

また、長期間にわたって購入するので、商品の平均購入単価を下げられます。

以下では、つみたて投資枠が投資初心者におすすめな理由をくわしく説明します!

3つのポイントを見ていきましょう。

1.投資商品が厳選されている

- つみたて投資枠を活用するのがおすすめな理由として「投資商品が厳選されている」ことが挙げられます。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象商品 | 金融庁が定める基準を満たした 投資信託・ETFのみ | 上場株式 (日本株・米国株など) ETF (上場投資信託) 投資信託 REIT(不動産投資信託) |

| 対象商品数 | 約270本 | 約1,350本 |

つみたて投資枠の商品数は、

成長投資枠の1/5だね。

つみたて投資枠で投資できる投資商品は以下の特徴があります。

- 金融庁が定めた基準を満たした

投資信託・ETFのみ - 長期・分散・積立に適している商品

- ローリスク・ローリターンな商品

投資信託とは?

投資家から集めた資金を投資のプロが

株式や債券などに投資して、資産運用

してくれる金融商品

ETFとは?

証券取引所で取引される投資信託

※投資信託は1日1回しか売買できませんが、ETFは1日に何度も売買できます。

つみたて投資枠では、リスクが高く大きく損をする可能性がある商品は、極力除外されているため、投資初心者に適しています。

2.タイミングの見極めが要らない

- つみたて投資枠は最初に投資銘柄を決めたら、コツコツ投資していくスタイル。

そのため、買い時・売り時に投資するといったタイミングの見極めは不要です!

成長投資枠は自分で売買するタイミングを判断するので、

中〜上級者向け!

例えば、成長投資枠は、まとまった金額が必要で、タイミングを考えるあまり、投資できない可能性があります。

- つみたて投資枠は、毎月一定額をつみたてるので投資タイミングを考える必要がなく、はじめられます。

3.価格変動リスクを抑えられる

- つみたて投資枠では、投資商品の値段が変動して損をする可能性がある価格変動リスクを抑えられます。

毎月一定額を投資すると、価格が安いときも高いときも同じ金額を投資することになります。

つまり、商品購入量は以下のようになります。

- 価格が安いときには多く買う(購入量増加)

- 高いときには少なく買う(購入量減少)

平均購入単価を平準化させて、価格変動によって損をする可能性(価格変動リスク)を抑えます。

旧NISAと新NISAの違い|まとめ

この記事では、旧NISAと新NISAの違いについて解説しました。

最後にもう一度、復習しましょう。

旧NISAと新NISAの比較表

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長 投資枠 | |

| 投資枠の併用 | 不可 | 可能 | ||

| 年間投資 上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 生涯非課税 限度額 | 800万円 | 600万円 | 1,800万円 (内、成長投資枠は1,200万円まで) | |

| 非課税 保有期間 | 最長20年 | 最長5年 | 無期限 | |

| 非課税枠の 再利用 | 不可 | 可能 | ||

新NISAでは、旧NISAから以下の点が大きく改善され、これまで以上に資産形成がしやすくなりました。

- つみたて投資枠・成長投資枠が併用

できる - 年間・生涯の投資上限額が大幅に

引き上げられる - 非課税期間が無期限となる

- 売却したら、投資枠が再使用できる

つみたて投資枠は、リスクを

抑えながら長期間かけて資産

形成していく人向きです!

これから新NISAをはじめる人は、ルールを理解して自分にあった方法を選んでください。

旧NISAとの違いをふまえて、新NISAの特徴をもっと知りたい方はこちらもお読みください。

新NISAについてくわしく説明

しているよ!