この記事では、新NISAを始める最適なタイミングや複利の効果を最大にする方法を解説します。

結論からお伝えすると、新NISAのつみたて投資枠を始める最適なタイミングは「今」です!

円安・株高の状況で新NISAを

始めても問題ないの?

株価が下がるまで待った方が

いいの?

今から始めても、

もう遅いよね…。

新NISAは相場に左右されず、

できるだけ早く始めるのが

ベストです!

円安とは

日本円の価値が外国のお金(外貨)に対して下がる状態。

株高とは

株式市場全体の価格水準が高い状態。株価指数などが高い水準にあること。

新NISAのつみたて投資枠では、毎月同じ金額を投資することで購入価格が安定していきます。

また、時間を味方につけて投資することで、相場の変動リスクを抑えつつ、複利効果を最大化できるのです。

なぜ、早くから長期つみたてすることが資産を大きく育てていけるのか、その理由をわかりやすく説明します。

お金について親子で学べる情報を発信をしている、よしこが

解説します!

新NISAを始めるタイミングは、今すぐがベスト!

新NISAを始めるベストなタイミングは、投資しようと思い立ったときです。

資産運用を考えたとき、新NISAをすぐに始めた方がよい理由はこの2つです!

なぜ今が最適なタイミングなのか、詳しく説明していきます!

1.毎月つみたてるとリスクが抑えられる

新NISAつみたて投資枠でコツコツ投資していくと価格が高いときは少なく、安いときには多く買えます。

その結果、商品の購入単価が平均化されて、株価の変動リスクを軽減できるのです。

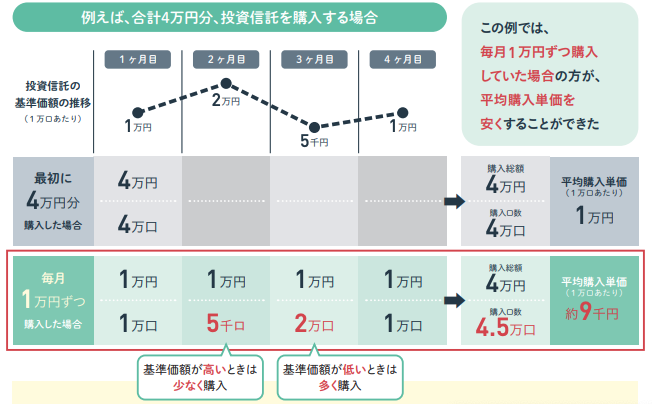

上の図は投資信託を「一括で4万円購入した場合」と「毎月1万円ずつ4ヶ月購入した場合」を比較しています。

購入単価1万円の投資信託を1ヶ月目に4万円分買うと、平均購入単価は1万円です。

投資信託の金額が変動する中、毎月1万円を4ヶ月買ったときの平均購入単価は9,000円になります。

この買い方は、

ドルコスト平均法といいます。

誰も予測できない購入単価をギャンブル的に一括購入するより、値動きによって生じる損失のリスクを抑えられるのです。

つみたて投資では、投資期間が短い場合は価格変動の影響を受けやすく、投資期間が長くなるほど価格が安定します。

そのため、できるだけ早いタイミングで新NISAを始めて、少しでも投資期間を長くすることが重要です。

タイミングを見計らって投資を始めないのは、機会損失につながります!

新NISA口座の開設には1~3週間程度かかるので、先に手続きしておくことをおすすめします。

2.円安・下落で買っても損しない

円安・下落時につみたて投資を始めても、損するリスクは低いです。

価格が下落しているときに購入することは「安いときに買い、高いときに売る」という投資の基本原則にあたります。

円安とは?

日本円の価値が外国のお金に対して下がること。

下落とは?

株式や投資信託など金融商品の価格が下がること。

海外の株が含まれる投資信託の場合、円安で購入価格が上がるので買える量は少なくなります。

現在は、

以前と比べて円安傾向です!

昔:1ドル=100円

今:1ドル=120円

金融商品の価格が下がるので、買える量は多くなります。

長期投資だと「下落=悪い」

じゃなくて、買いどきですよ!

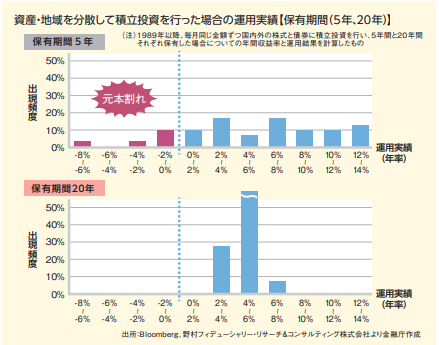

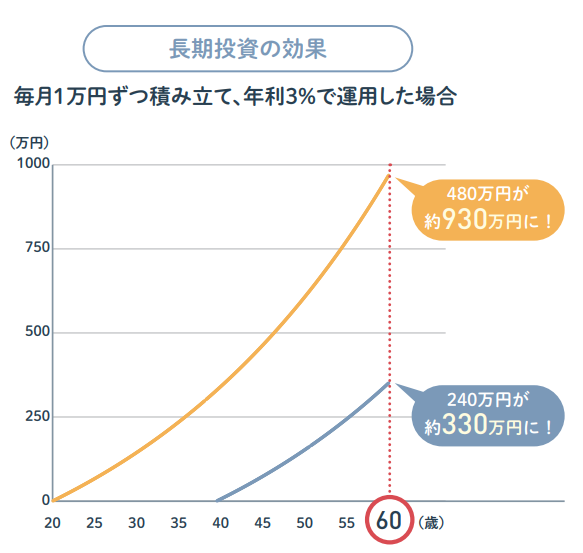

新NISAでのつみたて投資は、長期的に見ると開始時期に関係なく利益を出しやすい投資方法です。

上の図はつみたて投資を5年と20年で比較したときの運用実績になります。

保有期間が5年の場合は元本割れの可能性もありますが、20年の場合は運用実績が2〜8%となり、利益が出ています。

元本割れとは

投資した元金に対して、現在の資産価値が下回り損失が出ている状態。

相場を気にする必要がないから、投資初心者にも始めやすい投資方法です。

新NISAを始めるためには証券

会社で口座を作る必要があります!

証券会社を選ぶ秘訣は、自分の使っているサービスにあったところで口座開設することです。

多くのネット証券会社では投資をすることでポイントが貯まり、年間で1万円前後・累計で数十万円分のポイントを受け取れます。

自分にあった証券会社の選び方については、下記の記事で解説しているので、あわせてお読みください。

複利の効果を最大にする方法を解説

複利とは、投資で得た利益を元本に加えて再び運用することです。

これにより利益がさらに利益を生み、時間が経つほどお金が増えていく仕組みです。

このように投資期間が長くなるほど複利の効果は大きくなります。

ここでは、複利の効果を最大限に活かす方法を解説します。

運用資金が少なくても、長期的に続けることで複利の効果を十分に受けられ、将来的に大きなリターンが期待できます。

1つずつ見ていきましょう!

1.投資信託で運用する

投資信託で運用することで、複利効果を得られる仕組みが作れます。

新NISAのつみたて投資枠を使って投資すると、分配金を再投資できて複利効果を得られます。

投資信託とは?

投資家から集めたお金を、運用のプロが複数の株式や債券などに投資・運用する金融商品のこと。

投資信託の運用で得た利益は、分配金として投資家に還元されます。

この分配金を受け取らず、元本に組み入れて再投資することで、複利効果をさらに高めます。

2.新NISA口座で運用する

新NISA口座では投資で得た利益に税金がかからないため、分配金をそのまま再投資できます。

本来なら税金として差し引かれるはずだった金額も投資に回せるため、投資金額が増えて複利の効果も大きくなるのです。

利益が増えれば、それだけ非課税投資による節税効果も高まりますよ!

新NISAのつみたて投資枠で選べる商品は、金融庁が定めた一定の基準を満たした投資信託・ETFに限られています。

ETFとは?

上場投資信託のことで、株式のように証券取引所で売買できる投資信託。

投資信託の分配金には、以下の特徴があります。

- 無分配型投資信託

投資で得た利益が自動的に運用に回されます。

新NISAでは推奨されており、商品数も多い。 - 毎月分配型投資信託

頻繁に分配金が支払われます。

新NISAでは対象外となっており、購入できません。

新NISA口座で無分配型投資信託を買うと、分配金に税金がかからず利益をすべて投資に回せます。

投資信託を選ぶときには、

分配金のタイプもチェック

しましょう!

3.コストを抑える

投資信託では、購入時手数料や信託報酬と呼ばれるコストを抑えることが重要です。

コストが低いほど多くの利益を再投資できるため、できるだけコストを抑えましょう。

- 購入時手数料(購入時)

投資信託を購入するときにかかるコスト。

新NISAで取り扱う投資信託は購入手数料がかかりません!

- 信託報酬(保有時)

投資信託を運用するためにかかるコスト

毎月かかるため、信託報酬が低い投資信託を選ぶことが重要です!

とくに、信託報酬は商品を保有し続けている間は毎日かかり続け、投資期間が長いほど負担額が大きくなります。

複利効果を最大化するには、購入時手数料と信託報酬が低い投資信託を選ぶことが大切です。

新NISAを始めるタイミングは投資に興味をもったとき

この記事では、新NISAを始めるタイミングや複利を効果的に活用する方法を解説しました。

新NISAを始める最適なタイミングは、

「今」です!

毎月コツコツ投資することで、価格変動がある金融商品を購入するリスクも抑えられます。

相場の変動に一喜一憂せず、

コツコツとつみたてを続ける

ことが資産形成への近道です。

資産形成を加速させる複利の力を最大限に活かすには、できるだけ早く始めることが大切です。

始める時期にこだわるよりも、時間を味方につけて長期運用がおすすめです。

複利効果を最大限に発揮するためには、以下の点を押さえておきましょう。

- 投資信託で運用する

利益の再投資で、複利を活かす仕組みが作れる - 新NISA口座で運用する

非課税の分配金を再投資し、節税しながら運用する - コストを抑える

購入時手数料や信託報酬を抑えることで、投資に回せる資金が増える

新NISAのつみたて投資枠でコツコツ長期運用すると、複利効果を最大限に活かしながら資産形成できます。

新NISAを始めるためには証券

会社で口座を作る必要があります!

証券会社を選ぶ秘訣は、自分の生活圏や利用しているサービスにあった会社で口座を開設することです。

多くのネット証券会社では投資でポイントが貯まり、年間で1万円前後・累計で数十万円分のポイントを受け取ることも可能です。

自分にあった証券会社の選び方は下記の記事で解説しているので、あわせてお読みください。