この記事では、新NISAで老後資金は準備できるのかという疑問にお答えします。

また、30代から50代の年代別シミュレーションや、老後資金の効率的な取り崩し方法も紹介しています。

老後資金2000万円をどうやって準備すればいいのだろう?

老後資金って

新NISAで貯められるのかな?

新NISAは預金の代わりになるの?

結論として、

新NISAは老後資金の準備にも

向いています!

新NISAのつみたて投資枠は、年間360万円・生涯1,800万円まで非課税で投資でき、運用益が非課税となる税制優遇制度です。

非課税とは

投資で得た利益(収益)に税金がかからないこと。

運用益とは

投資した金融商品の運用によって得られた利益の総称。分配金や値上がり益など。

預貯金やiDeCoと比較しても、新NISAには資金を増やせる可能性や柔軟性、流動性の面で大きなメリットがあります。

それぞれわかりやすく解説していきます!

▶︎気になる項目をタップすると、すぐに該当箇所が読めます。

新NISAで老後資金は準備できる

新NISAは老後資金の準備に向いています。

老後資金を貯めるには、長期積立を前提に国が設計した新NISAつみたて投資枠は

おすすめです!

つみたて投資枠の商品は、金融庁が定めた厳しい基準をクリアした金融商品に投資します。

投資には元本割れのリスクもありますが、長期間の定期積立てによってリスクを抑えながら投資できる方法もあります。

元本割れとは

投資した元金に対して、現在の資産価値が下回り損失が出ている状態。

老後資金の準備とリスク軽減を図る運用方法はとても相性が

良いです!

どうして相性がいいの?

老後資金を貯めるには、

新NISAつみたて投資枠がおすすめ

老後資金を貯めるには、新NISAのつみたて投資枠がおすすめです。

新NISAは、投資で得た分配金・配当金・値上がり益などの運用益が非課税になる制度。

通常だと約20%の税金がかかるので、個人投資家の強い味方です。

つみたて投資枠では投資できる金額に制限があり、年間120万円・生涯1,800万円まで投資できます。

毎月10万円まで、つみたて投資できますよ。

特に、老後資金を貯めるのにつみたて投資枠がおすすめな理由を見ていきましょう。

投資信託への積立投資に特化した枠です。

取り扱っている商品は、金融庁のお墨付き

つみたて投資枠で投資できる商品は、金融庁が定めている一定の基準をクリアした投資信託・ETFのみです。

ETFとは?

上場投資信託のことで、株式のように

証券取引所で売買できる投資信託

投資初心者でも商品選びで

失敗しにくいのが特徴です。

手数料が低い

つみたて投資枠で購入できる金融商品の手数料には、以下の特徴があります。

- 購入手数料が無料

- 信託報酬が低い

購入手数料とは?

投資信託やETFを購入するときに、証券会社や販売会社に支払う手数料のこと

信託報酬とは?

投資信託を保有している間、運用会社や販売会社に支払う運用管理費用のこと

購入手数料が無料のものに限定されています。

また、インデックス投資信託など特定の指数に連動する商品が多いため、市場分析などがあまり必要ありません。

そのため、投資信託の運用に必要な信託報酬が低く設定されています。

手数料が低い分、利益を再投資に回せるので、効率的に資産を増やしていけます。

長期・積立・分散に適した商品を厳選

長期にわたりコツコツ積み立てることで、ドルコスト平均法や複利効果のメリットを最大限に活かせます。

ドルコスト平均法

一定額を継続して購入するため、価格が低いときには多く、高いときには少なく購入することになります。

そのため、投資期間が長くなるほど、購入単価が平均化され、価格変動による損失を出しにくくなるのが特徴です。

複利効果

新NISAのつみたて投資枠で投資する商品は、分配金が頻繁に行われないものに限定されているので、利益を再度投資できます。

利益を再投資することで、利益がさらに新たな利益を生み、資産が雪だるま式に増えていく仕組みです。

つみたて投資枠で投資できる商品は、長期・積立・分散に適した投資信託およびETFのみです。

投資信託・ETFには、国内外の株式や債券、コモディティなどが組み込まれており、分散投資の機能を有しています。

分散投資でリスクを抑えましょう。

分散投資とは

投資対象や地域、時間を分けることで、全体のリスクを低減する投資手法。

預金やiDeCoと比較

ここでは、新NISAと預金・iDeCoを比べてみましょう。

それぞれの特徴をまとめました。

| 新NISA | 預金 | iDeCo | |

|---|---|---|---|

| 元本保証 | なし | あり | 選択商品による (定期預金型なら 保証あり) |

| 利回り | 株式型:4〜7% バランス型:2〜4% | 0.001〜0.2%程度 | 株式型:4〜7% バランス型:2〜4% 定期預金型:0% |

| 税制メリット | 運用益が非課税 | ー | 運用益非課税 掛金全額所得控除 |

| 出金の自由度 | いつでも可 | いつでも可 | 60歳まで不可 |

以下でそれぞれ見てきましょう。

元本保証

新NISAやiDeCoは元本保証がなく、運用状況によって資産額が増減します。

ただし、iDeCoには定期預金型の商品があり、この場合のみ元本保証が適用されます。

預金は、金融機関により元本が保証されているのも特徴です。

預金として預けた金額は変わらないけど、物価が上がるとお金の価値が実質的に下がります。

利回り

新NISAやiDeCoは、投資商品によって利回りが変わってきます。

例えば、投資信託の利回りは以下の通りです。

- 株式型投資信託:4~7%

特定の指数(インデックス)に連動するように運用する投資信託など

例:日経平均株価・S&P500 - バランス型投資信託:2~4%

株式・債券・不動産(REIT)など、複数の資産を組み合わせて運用する投資信託など

リスクを抑えながら、安定した運用が期待できるインデックス投資信託は人気です。

日経平均株価とは?

東京証券取引所に上場している主要な225銘柄の平均株価のこと

S&P500とは?

米国の代表的な株価指数であり、大手500社の株価から算出した指数

預金は年利0.2%ほどで、ほとんど増えないのが現状です。

税制メリット

新NISAとiDeCoは、運用益にかかる約20%の税金が非課税になります。

そのため、税負担を抑えながら効率的に資産を増やすことが可能です。

さらに、iDeCoでは掛金の全額が所得控除(しょとくこうじょ)の対象となり、所得税や住民税の軽減にもつながります。

税制メリットという点では、iDeCoが最も有利です。

一方、預金には税制上の優遇はなく、利息に約20%の税金がかかります。

預金の利息に税金がかかります。

出金の自由

新NISAと預金は、資金が必要なタイミングでいつでも出金できます。

iDeCoは国が認めた私的年金制度で目的が老後資金の確保のため、原則60歳まで資金を引き出せません。

iDeCoは税制優遇が手厚い一方で、60歳まで引き出せない点がデメリットです。

新NISAは老後資金だけでなく、教育資金や住宅購入資金など将来まとまったお金の準備に活用できます。

税制メリットを活かしながら、急な出費などにも柔軟に対応できる制度です。

老後資金の準備には、非課税で効率的に資産形成しながら、必要なタイミングで出金できる新NISAがおすすめです。

新NISAつみたて投資の特徴をもっと知りたい方は、こちらの記事もご覧ください。

つみたて投資から取り崩し方まで紹介

年代別に新NISAでつみたてたときのシミュレーションや老後資金の取り崩し方を紹介します。

30〜50代で新NISAを始めたときの

シミュレーション

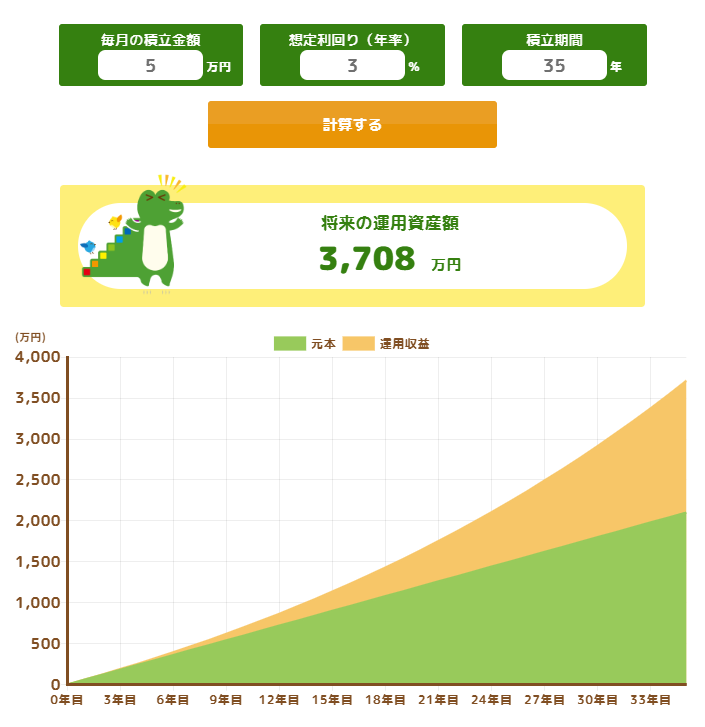

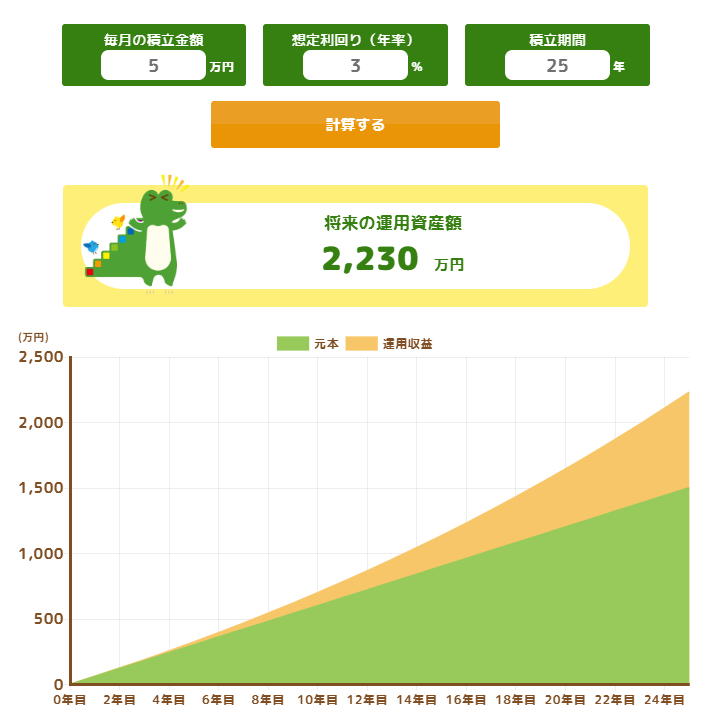

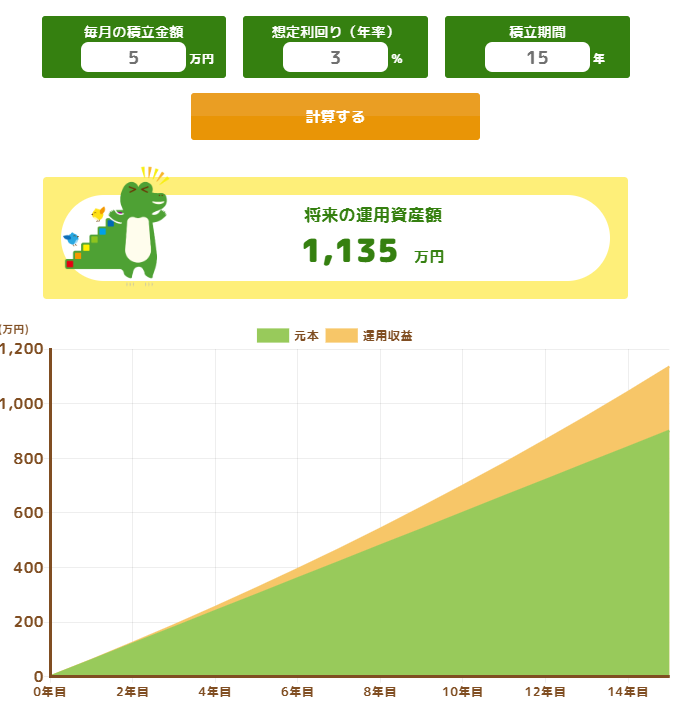

30〜50代で新NISAを始めて、毎月5万円つみたて投資した場合のシミュレーションを紹介します。

ここでは、65歳まで投資信託を継続した場合があります。

この表は、投資信託を始めた年齢ごとに、年率3%・5%・7%で運用した場合の資産額を算出したものです。

月5万円の運用を年代別・年利別に比較

| 年利3% (現実的で保守的) | 年利5% (標準的で現実的) | 年利7% (やや積極的) | |

|---|---|---|---|

| 30歳 (35年運用) | 3,708万円 | 5,680万円 | 9,005万円 |

| 40歳 (25年運用) | 2,230万円 | 2,978万円 | 4,050万円 |

| 50歳 (15年運用) | 1,135万円 | 1,336万円 | 1,585万円 |

次に、各年代で毎月5万円を年利3%で運用したときの資産変動のシミュレーターを見ていきましょう。

30歳・毎月5万円・年利3%で運用したケース

40歳・毎月5万円・年利3%で運用したケース

50歳・毎月5万円・年利3%で運用したケース

上記のように、投資信託は早く始めるほど、複利の力が働き、大きく資産を増やせることがわかります。

複利効果とは?

投資した元本だけでなく、その元本から得られた運用益も再投資することで、

さらに利益が増える仕組みのこと

つみたて投資を活用すれば、何歳からでも着実に資産を増やせる可能性があります。

また、長期間にわたり毎月コツコツ同じ額をつみたてていくと、ドルコスト平均法の効果が働き、購入価格を平均化できます。

ドルコスト平均法とは?

価格が高いときには少なく、安いときには多く購入することで、平均購入単価を平準化する投資方法のこと

このように、価格のブレを抑えてリスクを抑えながら資産を

増やしていけます。

老後資金を貯めるのに適した

投資方法だね。

一日でも早く投資をはじめて、投資期間を長くすることが、老後の資金形成につながります。

老後資金の取り崩し方

老後資金の取り崩し方の一つとして、4%ルールを用いた方法をご紹介します。

4%ルールとは?

毎年の取り崩し額を運用資産の4%以内に抑えることで、資産を大きく減らさずに長期間使い続けられるという考え方

具体的に説明していきます。

例えば

資産2,000万円の場合

2,000万円(資産) × 4% = 80万円(年間の生活費)

年間80万円まで取り崩しても、資産を減らさずにお金が使い続けられることを意味します。

4%ルールは、資産を取り崩しながら生活するときの目安です!

4%ルールには、注意点もあります。

4%ルールで資金が枯渇しないためには、年率4%以上での運用が前提です。

経済状況によっては、年利4%を維持できなくなることも考えられます。

リタイア直後に相場が暴落すると、資産の回復が難しくなる

リスクもあります。

また、病気や介護、旅行などによる大きな出費には対応できない可能性もあります。

老後の生活は、公的年金や労働収入も含めて設計していくことが大切です。

公的年金とは

国が運営する年金制度。

国民年金や厚生年金などがあり、老後の主な収入源となる。

老後資金には、新NISAだけでなくiDeCoもおすすめです。

iDeCoについて詳しく知りたい方は、こちらの記事もあわせてお読みください。

新NISAで老後資金は準備できる!まとめ

この記事では、新NISAで老後資金は準備できるのか、30代から50代のシミュレーションや取り崩し方を交えて解説してきました。

最後にもう一度、ポイントを振り返っていきましょう。

新NISAを活用すれば、老後資金の準備は十分に可能です。

新NISAは年間360万円、生涯1,800万円まで非課税で投資でき、運用益も非課税となるため、効率的な資産形成が実現できます。

こちらは預金とiDeCoとの比較表です。

| 新NISA | 預金 | iDeCo | |

|---|---|---|---|

| 元本保証 | なし | あり | 選択商品による (定期預金型なら 保証あり) |

| 利回り | 株式型:4〜7% バランス型:2〜4% | 0.001〜0.2%程度 | 株式型:4〜7% バランス型:2〜4% 定期預金型:0% |

| 税制メリット | 運用益が非課税 | ー | 運用益非課税 掛金全額所得控除 |

| 出金の自由度 | いつでも可 | いつでも可 | 60歳まで不可 |

預金と比較すると、新NISAは年率3~7%程度のリターンが期待でき、長期運用によって老後資金2,000万円の準備が可能です。

iDeCoと比較した場合、新NISAは必要なときにいつでも引き出せる柔軟性があり、急な出費にも対応できる点がメリットになります。

少額からでも新NISAで資産運用を始めて、老後に備えましょう。

新NISAについて詳しく知りたい方は、こちらの記事がおすすめです。