この記事では新NISAとiDeCoの違いや、併用のメリット・デメリットを解説します。

新NISAとiDeCoの違いって何?

どっちも資産形成に良いって

聞くけど、どちらを優先したらいいの?

併用したときのメリット・

デメリットを知りたい

国がおすすめする2つの制度を知っておくことが大切ですよ!

新NISAとiDeCoは税制優遇を受けられる制度で、対象となる税の種類や投資商品などさまざまな違いがあります。

税制優遇とは

投資などで得られた利益や掛金に対して、税金面で優遇される(税金が軽減・免除される)こと。

制度の理解を深めることは、自分に適した資産形成の方法を選べるようになる第一歩です。

新NISAとiDeCoについて詳しく説明していくね。

親子で一緒に学べるお金の話を発信する、よしこがわかりやすく解説していきますね!

新NISAとiDeCoの違いを解説

新NISAとiDeCoの違いを解説していきます。

新NISAとの違いを解説する前に、iDeCoについておさらいしますね!

iDeCoとは私的な個人年金制度

iDeCo(個人型確定拠出年金)とは、国がすすめる私的な個人年金制度です。

公的年金に上乗せして給付を

受け取れます!

iDeCoは加入者自身が掛金を積み立て、自分で運用方法を選んで資産形成していくのです。

運用商品には元本変動型と元本保証型、2種類があります。

| 元本変動型 | 元本保証型 | |

|---|---|---|

| 商品 | 国内外の投資信託 | 定期預金・保険商品 |

| 元本保証 | 元本割れリスクあり | 元本割れしない |

| リターン | 高いリターンが 期待できる | 大きなリターンは 期待できない |

元本変動型の商品である投資信託は、投資のプロに株式や債券を投資・運用してもらう運用方法です。

元本確保型は定期預金や保険商品に投資して、満期まで保有すれば元金が保証されています。

自分で商品を選んで掛金を運用するiDeCoには、3つの特徴があります!

1.税制メリットが大きい!

1番の特徴は、税制メリットが大きいことです。

- 【積み立て中】

掛金が全額所得控除になり、

所得税と住民税が安くなる - 【運用中】

通常の投資では運用益に約20%の税金が

かかりますが、iDeCoは運用益が非課税に

なる - 【受け取り時】

退職所得控除や公的年金等控除による節税で、手取りが増える

所得控除(しょとくこうじょ)とは?

所得から一定の金額を引く制度のこと

税金がかかる課税所得は少なくなり、

納める税金が少なくなります

退職所得控除(たいしょくしょとくこうじょ)・公的年金等控除とは?

退職金を受け取るときに使える税金の

優遇制度のこと

3つの期間・段階で節税できますよ!

2.少額からはじめられる!

iDeCoは月額5,000円から積み立て可能です。

掛金は1,000円単位で設定し、無理のない範囲で老後資金を準備できます。

掛金は、年1回だけ変更できます!

3.原則60歳まで引き出せない!

iDeCoは年金制度で老後資金を運用する目的のため、積み立てたお金は原則60歳まで引き出せません。

老後の資産形成を確実に行うための仕組みですが、急にお金が必要になったときのことは想定外です。

掛金はよく考えて決める必要がありますね!

詳しくは、新NISAとiDeCoを併用するデメリット iDeCoは60歳まで引き出せない で解説します。

新NISAとiDeCoの違い

新NISAとiDeCoの違いを詳しく解説します。

表で確認してね!

| 新NISA | iDeCo | |||

| つみたて投資枠 | 成長投資枠 | |||

| 引き出せる 時期 | いつでも可能 | 原則60歳から | ||

| 利用できる人 | 日本に住んでいる 18歳以上の人 | 公的年金制度の 被保険者種別により異なる | ||

| 非課税で運用 できる期間 | 無期限 | 最長75歳 | ||

| 年間に投資できる 上限額 | 120万円 | 240万円 | 年間24万円~81.6万円 | |

| 非課税対象 | 運用益 | 非課税 | 非課税 | |

| 所得控除 | なし | あり (全額所得控除) | ||

| 退職所得控除 公的年金等控除 | なし | あり (受け取り時に 控除) | ||

| 投資対象商品 | 国の基準を満たす投資信託 ETF | 国内外の 上場株式 ETF 国内外の 投資信託 REITも一部対象 | 定期預金 保険 投資信託 | |

iDeCoを利用できる条件は、以下の通り公的年金制度の被保険者種別によって変わってきます。

| 国民年金の 被保険者種別 | 利用条件 |

|---|---|

| 1号 | 20歳以上60歳未満 自営業者とその家族・フリーランス・学生 |

| 2号 | 会社員や公務員など 企業型確定拠出年金の加入状況により、 利用できないことあり |

| 3号 | 国民年金の第2号被保険者に扶養されている 20歳以上60歳未満の配偶者の方 |

| 任意 | 60歳以上65歳未満の人 20歳以上65歳未満の海外居住者の人 国民年金の保険料の納付済期間が480月に 達していない人 |

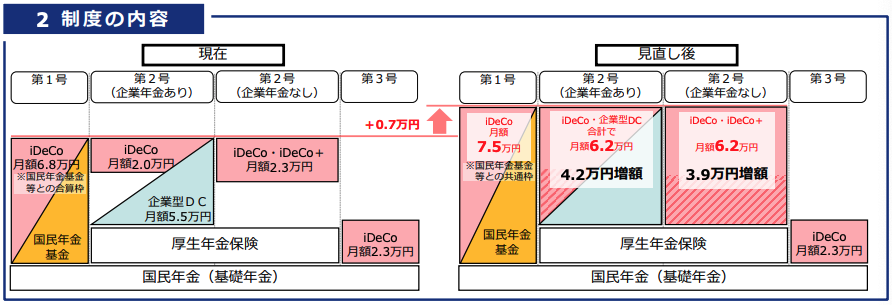

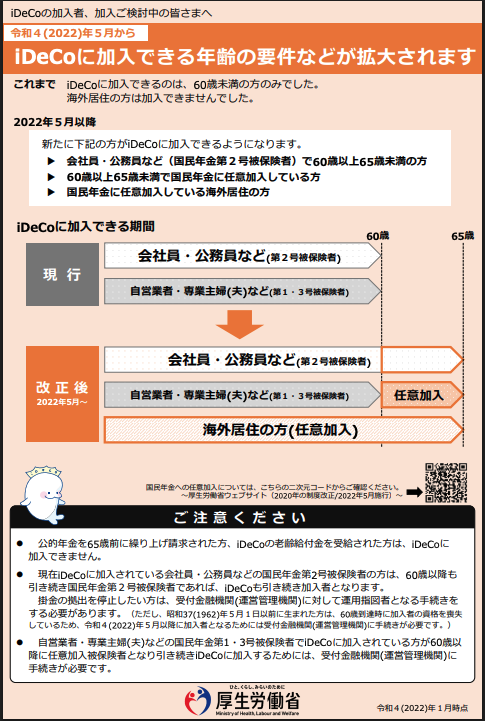

令和7年税制改正で利用できる人の年齢が70歳まで引き上げ

られる予定ですよ!

また、拠出限度額の月額も引き上げられます。

iDeCoは令和4年5月から、年齢要件などが拡大されています。

詳しく知りたい方は、厚生労働省から出されている案内もご覧ください。

画像をタップすると、

資料を読めます!

節税メリット

新NISAとiDeCoは、どちらも税制優遇制度ですが、節税範囲に違いがあります。

| 新NISA | iDeCo | |

|---|---|---|

| 運用益の 非課税 | ||

| 掛金の全額 所得控除 | ||

| 退職所得控除・ 公的年金等控除 |

iDeCoは運用益が非課税になるだけでなく、受け取り時に税制上のメリットがあるため効率よく資産を増やせる仕組みです。

- 掛金の全額が小規模企業共済等掛金控除の

対象で、所得税や住民税が節税できる - 受け取り時は退職所得控除(しょとくこうじょ)や公的年金等控除の対象のため、支払う税金が少なくなる

投資で得た利益が非課税になるのは、新NISAもiDeCoも同じです。

受け取り時の税金

受け取り時の税金には、以下の違いがあります。

| 新NISA | iDeCo | |

|---|---|---|

| 受け取り時の税金 | 課税 されない | 課税される ただし、 控除あり |

- NISA

運用益と同様に元本が課税されない - iDeCo

受け取り時に退職所得や雑所得として

課税される

iDeCoは受け取るときに課税されますが退職所得控除や公的年金等控除を受けられるため、課税額は大きく減額されます。

自由度

新NISAの方が、自由度が高く融通の利く資産運用ができます。

| 新NISA | iDeCo | |

|---|---|---|

| 引き出せる 時期 | いつでも可能 | 原則60歳から |

| 投資対象商品 | <つみたて投資枠> 国の基準を満たす 投資信託 ETF <成長投資枠> 国内外の上場株式 ETF 国内外の投資信託 REITも一部対象 | 定期預金 保険 投資信託 |

新NISAは投資した資金をいつでも引き出せ、iDeCoは老後資金を目的とした年金制度であるため原則60歳まで引き出せません。

- 新NISAはいつでも出金できるが、

iDeCoは60歳まで引き出せない - 新NISAの投資商品は多いが、

iDeCoは投資信託・定期預金・保険に限られている

新NISAについて詳しく知りたい人は、この記事も読んでみてください。

新NISAとiDeCoを併用するメリット・デメリット

新NISAとiDeCoを併用するメリットとデメリットを説明します。

それぞれ確認していきましょう。

3つのメリット

新NISAとiDeCoを併用することで得られる3つのメリットを説明します。

以下で説明します。

1.節税効果を最大限享受できる

新NISAとiDeCoを併用することで、節税効果を最大化できます。

| 新NISA | iDeCo | |

|---|---|---|

| 運用益の非課税 | ||

| 掛金の全額所得控除 | ||

| 退職所得控除・ 公的年金等控除 |

節税効果によって以下のメリットがあります。

- 新NISA・iDeCoともに、投資によって得た

利益に課税されないので受け取り額アップ - iDeCoでは全額が所得控除(しょとくこうじょ)されて所得税と

住民税を節税

併用することで、税制優遇を

最大限に受けながら資産形成

できますよ◎

2.近い将来必要な資金と老後資金を同時に準備できる

併用することでライフイベントにあわせた資金が貯められます!

新NISAとiDeCoを併用することで、それぞれ違う目的で資産形成が進められます。

- 新NISA

住宅ローンの頭金や子どもの教育資金など、近い将来必要になる資金を貯められる - iDeCo

途中で引き出せず、確実に老後の資金が貯められる

目的別に投資先をわけて、賢く資産形成していきましょう!

3.効率的に資産を増やせる

両方とも得た利益が非課税になるため、効率的に資産を増やしていけます。

資産運用で得た利益を再度投資に回すことで複利効果が得られ、より効率的に資産を増やせるでしょう。

※複利効果とは?

増えた利益を再度投資することで、さらに利益が増えていく仕組みのこと

複利の力で、雪だるま式に資産が増えていきますよ!

3つのデメリット

次に、新NISAとiDeCoを併用することのデメリットも見ていきましょう。

1.主婦(夫)は、あまりお得ではない

iDeCoの大きなメリットは、

掛金の所得控除です!

ですが、収入のない専業主婦(夫)は所得税や住民税を支払っていないので、恩恵が受けられません。

iDeCo・新NISAともに運用益は非課税になります。

60歳まで引き出せないiDeCoよりも、先に新NISAで資産運用するのがおすすめです。

2.総資産を把握しづらい

総資産を把握しづらいという問題もあります。

複数の口座・新NISA・iDeCoなどの制度に資産が分散していると、全体の資産総額を把握しにくくなります。

そのため、一括で管理できるアプリなどを活用するとわかりやすいのでおすすめです。

家計簿アプリや資産管理アプリがおすすめ♪

3.iDeCoは60歳まで引き出せない

iDeCoは、積み立てたお金が原則60歳まで引き出せないので、注意が必要です。

途中で引き出せないため、

無理のない金額設定が重要!

無理のない範囲でiDeCoの掛金を設定し、新NISAで自由に使える資産を確保していきましょう。

新NISAとiDeCoの違いまとめ

この記事では新NISAとiDeCoの違いや、2つの制度を併用したときのメリット・デメリットについて解説しました。

最後にもう一度、チェックしましょう!

新NISAとiDeCoの違い

| 新NISA | iDeCo | |||

| つみたて投資枠 | 成長投資枠 | |||

| 引き出せる 時期 | いつでも可能 | 原則60歳から | ||

| 利用できる人 | 日本に住んでいる 18歳以上の人 | 公的年金制度の 被保険者種別により異なる | ||

| 非課税で運用 できる期間 | 無期限 | 最長75歳 | ||

| 年間に投資できる 上限額 | 120万円 | 240万円 | 年間24万円~81.6万円 | |

| 非課税対象 | 運用益 | 非課税 | 非課税 | |

| 所得控除 | なし | あり (全額所得控除) | ||

| 退職所得控除 公的年金等控除 | なし | あり (受け取り時に 控除) | ||

| 投資対象商品 | 国の基準を満たす投資信託 ETF | 国内外の 上場株式 ETF 国内外の 投資信託 REITも一部対象 | 定期預金 保険 投資信託 | |

新NISAは運用益が非課税で、いつでも引き出し可能な自由度の高い制度です。

一方、iDeCoは掛金の全額所得控除・運用益の非課税・受け取り時の税制優遇という3つの節税メリットがあります。

併用することで、節税効果を最大限に活用しながら近い将来の資金と老後資金を同時に準備していきましょう。

自分に適した方法で、資産運用をはじめましょう!

新NISAについて、さらに詳しく知りたい方は下記の記事をご覧ください。

制度を理解して、資産運用していきましょう♪