この記事では、新NISAの注意点やデメリット、損する行動について解説します。

新NISAをはじめるとき、

何に注意すればいいの?

デメリットはあるの?

よく知らずにはじめて、

後悔したくない

新NISAをはじめる前に知って

おきたいポイントをわかりやすく紹介します。

新NISAは上手に活用すれば資産形成に役立ちますが、仕組みを理解せずに利用すると、思わぬ落とし穴にはまる可能性もあります。

例えば、損益通算できないこと・スイッチングに制限があること・海外在住者は利用できないことなどです。

事前に注意点を理解しておくことで、損する行動を避けられます。

新NISAの非課税メリットを

最大限活用して、資産形成していこう!

親子で一緒に学べるお金の話を発信する、よしこがわかりやすく解説していきます!

新NISAの注意点5選!

新NISAを始める前に知っておきたい注意点5選を紹介します。

投資による利益が非課税になるというメリットだけでなく、「知らなかった」で後悔しないよう事前に制度を理解していきましょう。

「こんなはずじゃなかった」を防ぐために、1つずつ確認していきましょう。

1.損益通算できない

損益通算とは一定期間内の利益から損失を差し引いて相殺して、課税対象となる所得を減らせます。

例えば、特定口座Aで50万円の利益・

特定口座Bで30万円の損失が出たケース

50万円(Aの利益)-30万円(Bの損失)=20万円(課税対象となる所得)

損益通算後は、20万円の利益に対して

税金約20%がかかります

しかし新NISAで損失が出た場合、通常の証券口座(特定口座や一般口座で)で得られた利益と損益通算できません。

例えば、新NISA口座で30万円の損失・

特定口座で50万円の利益が出たケース

新NISAでは損失を活用できないため、

特定口座の利益50万円全額に税金がかかります。

NISA口座の利益は非課税だけど、損失も税務上ないものとして扱われるよ!

2.新NISA口座内でスイッチングできない

スイッチングとは

保有している投資商品を売って、新たな商品を購入すること。

iDeCo(個人型確定拠出年金)とは

自分で加入して、自分で積み立てる年金のこと。

企業型DC(企業型確定拠出年金)とは

会社が従業員の老後資金作りを支援する制度のこと。

通常の投資では、保有している金融商品を入れ替えられますが、新NISAでは一度売却すると購入した金額分の非課税枠は翌年まで復活しません。

iDeCoや企業型DCの場合

iDeCoや企業型DCでは「Aを売って、Bを買う」というスイッチング(運用商品の変更)ができます。

回数に制限はなく、非課税内で何度でも商品構成を変更可能です。

スイッチングができない新NISAの場合

新NISAで保有していた「Aを売って、Bを買う」と、Bを買った金額分は年間非課税投資枠を消費します。

年間投資上限枠は、つみたて投資枠120万円・成長投資枠240万円です。

頻繁に商品を入れ替えると、

すぐに非課税投資枠を使い

切ってしまいますよ。

売った分の枠が戻ってくるのは、翌年になるので、注意してください。

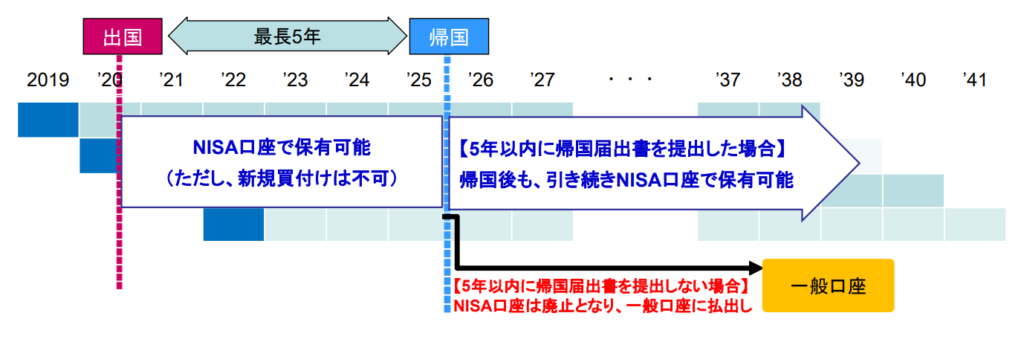

3.海外在住者は利用できない

新NISAが利用できるのは、日本在住で1月1日時点で18歳以上の人に限定です。

そのため、海外に引っ越すと、非居住者になってしまい、新NISAが利用できなります。

救済措置

海外移住者の救済処置として、最長5年以内に限り新NISA口座を維持できます。

その際の条件として、以下の4点があります。

| 新規購入 | 提出書類 | 保有可能商品 | |

| 出国時 | 入国時 | ||

| 不可能 | 非課税口座 出国届出書 非課税口座 継続適用届出書 | 帰国届出書 | 日本株式 日本国債 日本籍の 投資信託 |

- 新規購入はできない

海外からの購入はできません。 - 出国・帰国時に書類を提出する

出国前に非課税口座出国届出書・非課税口座継続適用届出書、帰国時に帰国届出書の届け出が必要です。 - 日本株式・日本国債・日本籍の投資信託

以外は保有できない

その他の商品は売却する必要があります。

図で説明するね。

制度上は最長5年保有できても、金融機関が制度に対応していないこともあるので、出国予定の方はご確認ください。

未対応の場合は、NISA口座を廃止したり、資産を売却したりする必要があります。

海外行きが決まったら、まずは金融機関に確認しましょう!

必要な手続きをしていない場合、海外在住者の証券口座はすべて廃止され、

強制売却されます。

4.為替リスクがある

為替リスクとは?

ドル・ユーロなど外貨で投資したとき、円との為替レート(交換レート)が変動することで、損をするリスク

為替について整理しました!

円高のとき

- 海外の株式・投資信託の価格が下がる

- 外貨から円換算したとき、

資産価値が目減りする

円安のとき

- 海外の株式・投資信託の価格が上がる

- 外貨から円換算したとき、

資産価値が増える

為替リスクは、円高のときに生じます!

新NISAは非課税という大きなメリットがありますが、為替リスクまで回避できません。

為替の動きに一喜一憂せず、長期目線でつみたて続けることが重要です。

5.新NISA口座は1人につき1つしか開設できない

複数の証券会社で新NISA口座を開設することはできません。

投資枠ごとに金融機関を分けることもできないので、注意しましょう!

他の金融機関に変更することは年1回だけ可能で、変更手続きには提出書類の準備や手続きに時間がかかります。

金融機関を変更時の手続き

- 現在、新NISAを利用している金融機関での口座廃止手続き

- 新しい金融機関での口座開設手続き

ただし、金融機関の変更をしたい年に、現在の新NISA口座で一度でも売買した場合、その年に金融機関を変更できません。

新NISAの注意点を理解された方は、自分に最適な投資方法を知った上で、投資をスタートしてください。

こちらの記事では年代別に新NISAの活用方法を解説しているので、おすすめです。

新NISAのデメリットや損する行動を紹介

次に、新NISAのデメリットや損する行動を説明します。

それぞれ見ていきましょう!

1.米国株の配当に税金がかかる

新NISA口座の場合、国内株式の配当金には課税されませんが、新NISA口座であっても、米国株の配当金には10%の税金がかかります。

| 米国での 課税 | 日本での 課税 | |

|---|---|---|

| 売却益 | 0% | 0% |

| 配当金 | 10% | 0% |

配当金とは、企業が出した利益の一部を、株主に還元するものだよ。

一方、売却益は、国内・国外ともに非課税です。

世界の時価総額上位に名を連ねている企業のほとんどが米国企業です。

米国株をはじめ、すべての海外商品の配当金には税金がかかるけど、市場としては魅力的なので、投資している人が多いです。

米国株式の配当金にかかる10%の税金は、免れる方法はないので注意しましょう。

時価総額とは

株価 × 発行済株式数で求められる市場での価値を表す数値です。

2.所得控除(しょとくこうじょ)には使えない

新NISAは、iDeCoのように所得控除(しょとくこうじょ)にはならないため、節税効果は限定的です。

しかし、運用益から得た利益に税金がかからないため、手取り額が増え、資産を形成しやすいのも特徴です。

非課税で控除もないのから、

確定申告は不要だよ。

3.つみたて投資枠で相場が暴落したときに売却する

新NISAで最も避けてほしい行動は、暴落時につみたて投資枠の商品を売却することです。

投資を始めたばかりの時期に株価が大きく下落すると、不安になって売却したくなります。

このタイミングで売却すると、ただ損をしただけになるよ!

一時的な暴落で売却してしまうと、その後にくる株価の回復局面で利益を逃してしまいます。

また、長期で積立投資を続けていくと、価格が高いときも安いときも少しずつ買うので、購入価格が平均化するのが特徴です。

その結果、元本割れのリスクを抑えられ、利益が出やすくなります。

暴落したときは、同じつみたて額で多くの商品を購入するチャンスです!

新NISAの注意点5選まとめ

本記事では、新NISAの注意点5選を解説しました。

最後にもう一度説明するね。

新NISAの注意点5選は以下の通りです。

それぞれの対処法を併せてみていきましょう。

1. 損益通算できない

新NISA口座内で損益通算できないので、他口座と相殺するために慌てて売却しないようにしましょう。

2. 新NISA口座内でスイッチングができない

新NISA口座では、スイッチング(運用商品の交換)ができないので、一度売却すると投資枠が消費されてしまいます。

3. 海外在住者は利用できない

海外移住者は新たな購入はできませんが、条件付きで最長5年間は金融商品を保有し続けられます。

4. 為替リスクがある

為替リスクがありますが、分散・長期・積立投資することでリスクを低減できます。

5. 新NISA口座は1人につき1つしか

開設できない

1人1口座しか開設できませんが、1年ごとに証券会社を変えることは可能です。

新NISAにもマイナス面はありますが、投資をはじめないのが一番のデメリットです。

注意点を事前に把握しておくことで、無駄な失敗を防いで、資産形成をスムーズに進められます。

新NISAで資産運用をはじめましょう!

自分に最適な投資方法を知るために、こちらの記事も併せてお読みください。