この記事では、新NISAの成長投資枠が復活するタイミングや仕組み、活用法について解説しています。

使い切った新NISAの成長投資枠って、また使えるの?

売却したら枠が復活するって

聞いたけど、本当なの?

新NISAの成長投資枠の復活

ルールや活用法を、わかりやすく紹介します!

新NISAは、制度を正しく理解すると、非課税のメリットを最大限に活かせます。

将来の安心につながる資産づくりを目指して、この記事で一緒に学んでいきましょう!

↓気になる目次をタップすると、すぐ読めます↓

成長投資枠が復活するタイミング

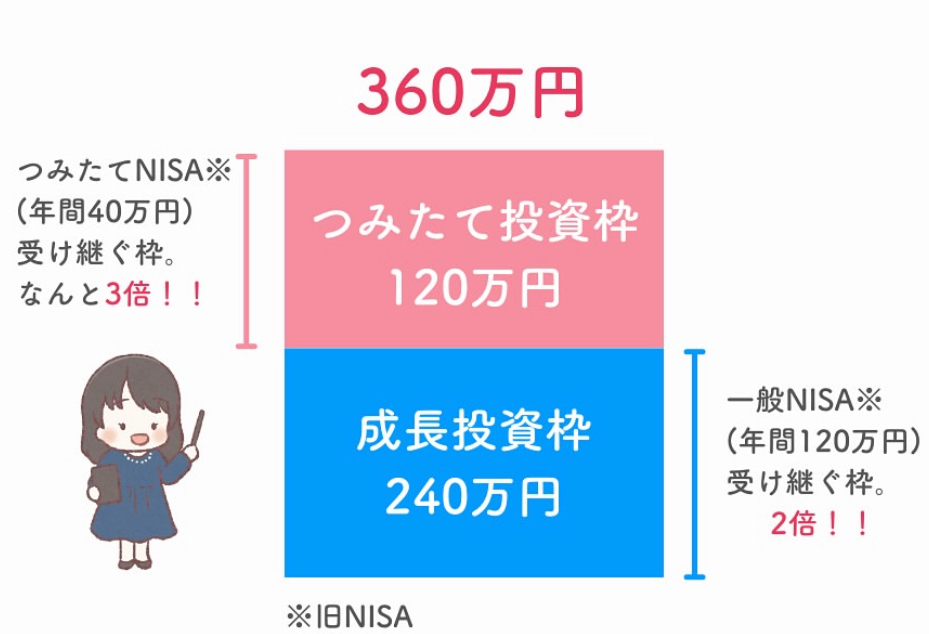

2024年から始まった新NISAは、投資で得た利益が非課税になる制度です。

非課税枠は「成長投資枠(年間240万円)」と「つみたて投資枠(年間120万円)」の2種類があります。

2つの投資枠は、一度使い切っても、売却すれば枠が復活する仕組みです。

復活のタイミングや仕組みを詳しく確認していきましょう。

売却した分は翌年1月に復活する

売却した成長投資枠は、翌年1月1日に非課税枠として復活します。

たとえば

2025年に過去購入した100万円分の金融商品を売却すれば、翌年に同額の枠が復活します。

ただし、売却した年のうちには再利用できませんので注意してください。

再び投資できるのは、あくまでも翌年からです。

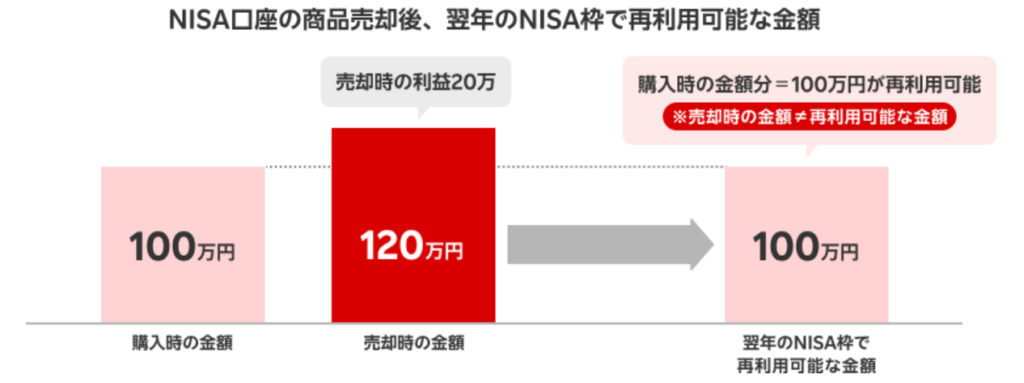

購入時の取得価格とは

投資した商品を購入したときの価格。

売却によって枠が復活するのはこの金額分。

投資した商品を売ったときの価格の売却価格ではない点にも気をつけましょう。

株を売って得た利益分も、枠として戻るの?

戻ってくるのは購入時の金額分だけです。

売ったときの価格ではないので、ご注意ください。

たとえば

50万円で購入した商品が80万円になって売れた場合、復活するのは80万円ではなく、購入時の50万円分の枠です。

復活の仕組みを知っておけば、長期的に投資戦略を立てやすくなりますね。

年間投資枠と非課税保有限度額(総枠)の違いに注意

年間投資枠と非課税保有限度額(総枠)には、実は使い方に違いがあるのをご存じですか?

この違いを理解しておかないと、思うように投資ができない恐れもあります。

新NISAには、2つの枠が設定されています。

年間投資枠

年間投資枠とは、1年あたりに新たに投資できる金額の上限を指します。

新NISAでは、成長投資枠は年間240万円、つみたて投資枠は年間120万円が上限です。

この上限に達すると、その年は追加で投資できません。

たとえば、成長投資枠で240万円使ったあとに売却しても、その年のうちに再び使用できないので気をつけましょう。

年間投資枠はその年限りという点が特徴です。

売ったらまたすぐに投資できると思ってたよ〜

年間枠はその年の分しか使えないんです。

再投資できるのは翌年からとなります。

非課税保有限度額(総枠)

非課税保有限度額とは、NISA口座で保有できる商品の総額の上限です。

成長投資枠とつみたて投資枠を併せて、最大で1,800万円まで非課税で保有できます。

このうち、成長投資枠で使えるのは最大1,200万円までと決まっています。

非課税保有限度額は売却によって取得価格分が翌年に復活する仕組みです。

つまり、長期的には売却を繰り返すと、非課税で保有できる総額を入れ替えながら継続的に運用できます。

仕組みの例

たとえば

2025年に成長投資枠を使って240万円分の投資信託を購入し、その年のうちにすべて売却したとします。

この場合、非課税保有限度額の利用可能額の240万円分は復活しますが、2025年中に新たに買いなおすことはできません。

えっ、枠が戻るのに、

なんですぐ買えないの?

年間枠は「その年しか使えない」ので、今年はもう投資できないんです。

年間の上限を使い切っているため、再投資できるのは2026年になってからです。

この違いを知らずに売却してしまうと、「せっかく売ったのに再投資できない」という状況になります。

年間投資枠と総枠の仕組みをしっかり区別して、計画的に投資していきましょう。

投資上限枠以外にも、新NISAを始めるなら知っておきたい注意点がありますので、こちらの記事もご覧ください。

枠を上手に利用する活用法

成長投資枠の復活を活用すれば、非課税枠を繰り返し利用できます。

売却と再利用をうまく組み合わせると、効率的な運用が期待できるんです。

資金に合わせて成長投資枠を活用する

成長投資枠を活用するには、生活の中で使うお金の動きを意識するのが大切です。

たとえば、急な出費に備えて資金を取り分けておけば、いざというときも安心できますね。

そのうえで、残った余剰資金を成長投資枠で活用するのがおすすめです。

余剰資金とは

生活費や緊急時の資金とは別に、投資に回しても生活に困らない余裕のある資金。

無理に全額を投資に回してしまうと、生活費が足りなくなる恐れもあります。

また、まとまった資金がある場合も一括で使い切るのは避けましょう。

投資に使う分と生活資金を分けて管理するのも大切です。

売却によって翌年に枠が復活する仕組みを知っていれば、「今は少し投資を控えておこう」と判断できますね。

普段の収入や支出、貯金の状況に合わせて、新NISAの枠を無理なく活用してみてください。

つみたて投資枠との併用や目的別の活用法を理解する

成長投資枠は、つみたて投資枠と組み合わせて使うと、計画的に活用できます。

資金の性質や目的に応じて、上手に使い分けましょう。

つみたて投資枠と成長投資枠の違い

つみたて投資枠 ➡ 毎月一定額を自動で投資する制度

長期で安定した資産形成を目指す方に向いています。

成長投資枠 ➡ まとまった資金を一括で投資ができる

相場の動きを見て柔軟に対応したいときにも適していますよ。

組み合わせて使う方法

つみたて投資枠と成長投資枠は、目的や資金の性質に応じて組み合わせて使うのがおすすめです。

たとえば、このような組み合わせがあります。

- 毎月の収入の一部をつみたて投資枠で積立投資

- ボーナスなどのまとまった資金は、成長投資枠で活用

このように、時間と資金の分散を意識すると、リスクをおさえながら効率的に資産を増やせます。

また、将来のライフイベントに向けて、必要な時期に資金を取り崩せるように設計するのも大切です。

目標の時期が10年以上先であれば、価格変動の影響を受けにくくなります。

ご自身の目的やライフプランに合わせて、枠の使い方を考えてみてください。

ぼくも自分に合った使い方を見つけたいな~

制度を理解して戦略的に使えば、新NISAのメリットをしっかりと活かせます。

新NISAの非課税枠復活時期|まとめ

この記事では、新NISAの成長投資枠が復活するタイミングや仕組み、活用法について解説しました。

- 成長投資枠の復活タイミングは、

売却の翌年1月1日 - 年間投資枠と非課税保有限度額

(総枠)は違うもの - 売却しても年内に年間投資枠は再利用できず、再投資は翌年から可能

- 非課税保有限度額の繰り返し活用に

よる長期運用

また、毎月の積立はつみたて枠、まとまった資金は成長投資枠と組み合わせれば、効率的に資産形成できます。

- 毎月の積立はつみたて枠の活用

- まとまった資金は成長投資枠の活用

新NISAの特徴を理解して活用すれば、将来の安心につながる資産づくりに役立ちます。

今後のライフプランに合わせて、ぜひ前向きに活用を検討してみてくださいね。

わたしでもできそう!

将来が楽しみになってきたかも。

ご自身のペースで少しずつ取り入れていけるとよいですね。

さらに新NISAについて注意してほしい点を、こちらの記事で解説しています。