この記事では、新NISAのつみたて投資枠に月5000円投資した際のシミュレーションについて解説します。

月5000円って、

やっぱり意味ないのかな?

少額だと投資枠がもったいない気もする…。

数字で見たらどうなるのか、

ちゃんと知りたい!

実際にシミュレーションして

みると、意外な結果がわかります。

新NISAは長期・積立・分散投資を非課税で行える制度です。

月5000円という少額でも、期間や利回りによっては大きく資産を増やせる可能性があります。

具体的な数値をもとに「本当に意味ないのか?」を検証し、効果的な運用方法までわかりやすく紹介します。

新NISAで月5000円は意味ない?シミュレーションで検証

月5000円という少額投資でも、長期的に運用すれば資産を増やせる可能性があります。

ここでは、具体的なシミュレーションを行い、本当に「意味がない」のか検証していきます。

月5000円投資のシミュレーション結果

画像をタップするとシミュレーターに移動できます。

結論から言うと、月5000円の積立でも長期で運用すれば、十分に資産形成が可能です。

新NISAのつみたて投資枠は非課税で運用できるため、少額でも複利効果がしっかりと働きます。

ここでは、想定利回りを3つのパターンで比較します。

- 年利3%(現実的で保守的)

- 年利5%(標準的で現実的)

- 年利7%(やや積極的な投資)

年利とは

投資元本に対する収益の割合を年率で示したもの。

運用実績とは

実際に投資を行った結果、得られた利益や損失などの成績。

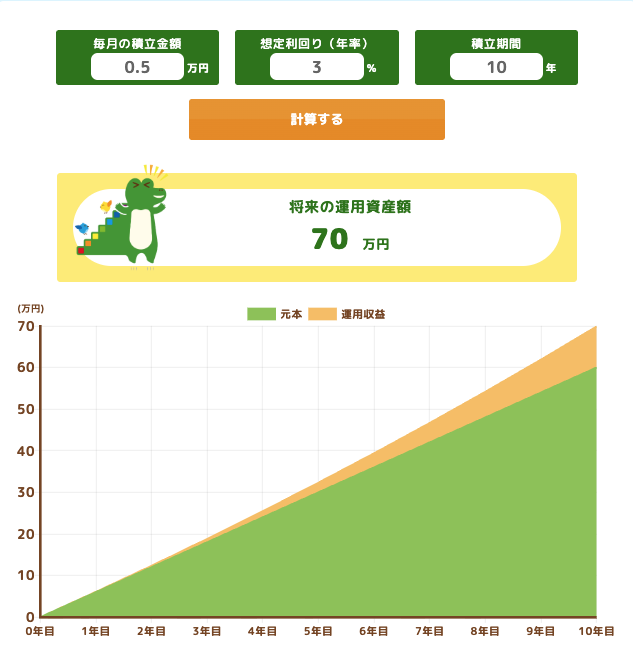

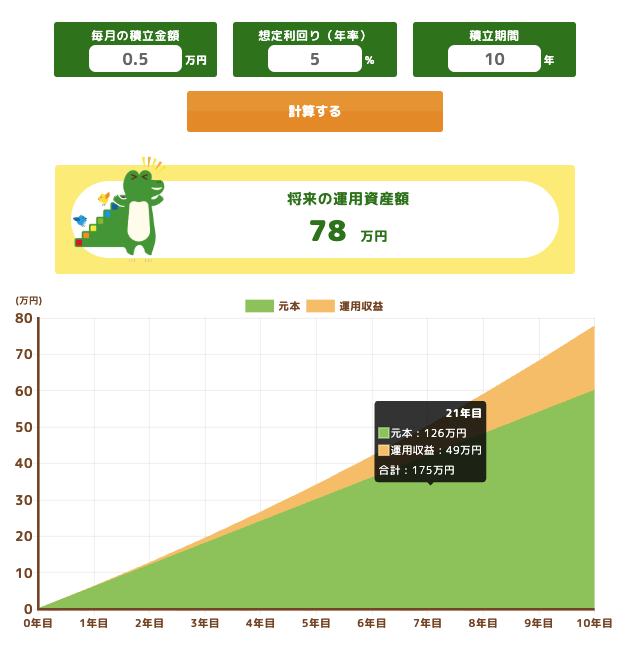

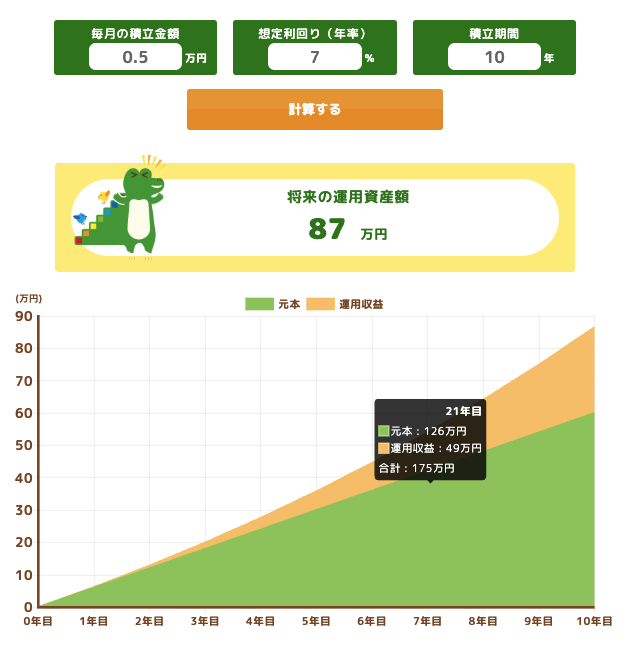

【毎月5,000円を10年間積み立てた場合】

年利3%・10年間

年利5%・10年間

年利7%・10年間

| 想定利回り | 総資産 | 元金 | 収益 | 節税額 (約20.1%) |

|---|---|---|---|---|

| 年3% | 70万円 | 60万円 | 10万円 | 2万100円 |

| 年5% | 78万円 | 60万円 | 18万円 | 3万6180円 |

| 年7% | 87万円 | 60万円 | 27万円 | 5万4270円 |

想定利回りとは

将来的に見込まれる、投資元本に対する収益の割合。

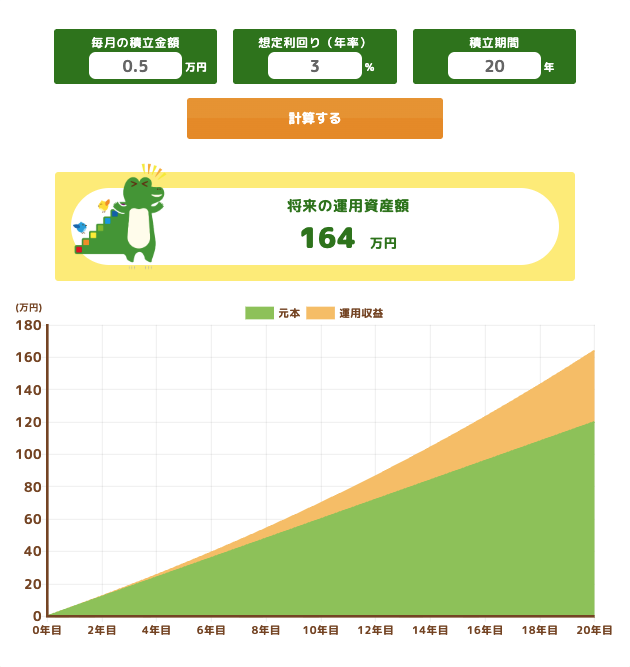

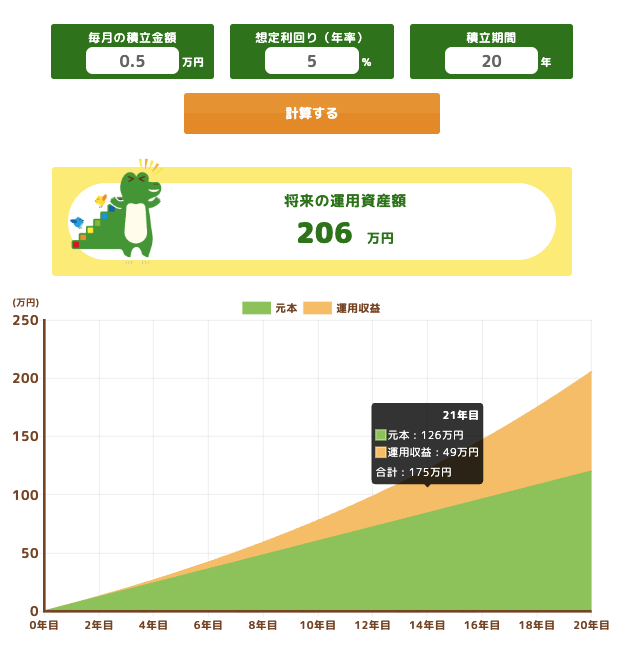

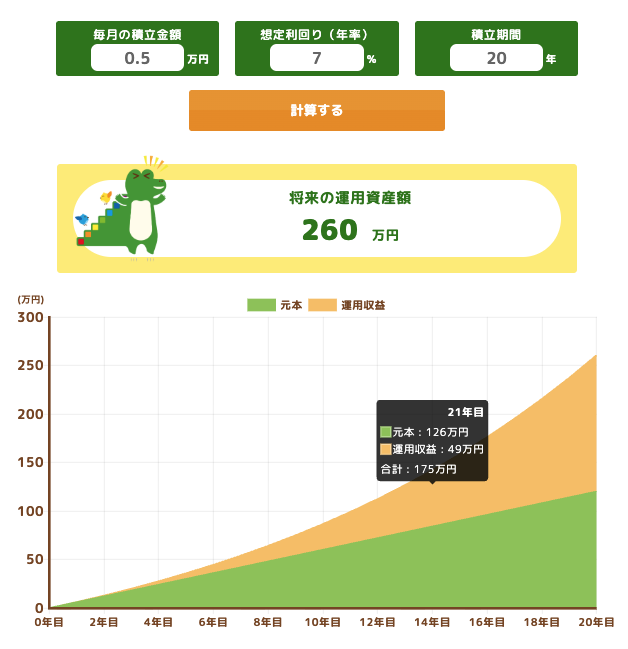

【毎月5,000円を20年間積み立てた場合】

年利3%・20年間

年利5%・20年間

年利7%・20年間

| 想定利回り | 総資産 | 元金 | 収益 | 節税額 (約20.1%) |

|---|---|---|---|---|

| 年3% | 164万円 | 120万円 | 44万円 | 8万8440円 |

| 年5% | 206万円 | 120万円 | 86万円 | 17万2860円 |

| 年7% | 260万円 | 120万円 | 140万円 | 28万1400円 |

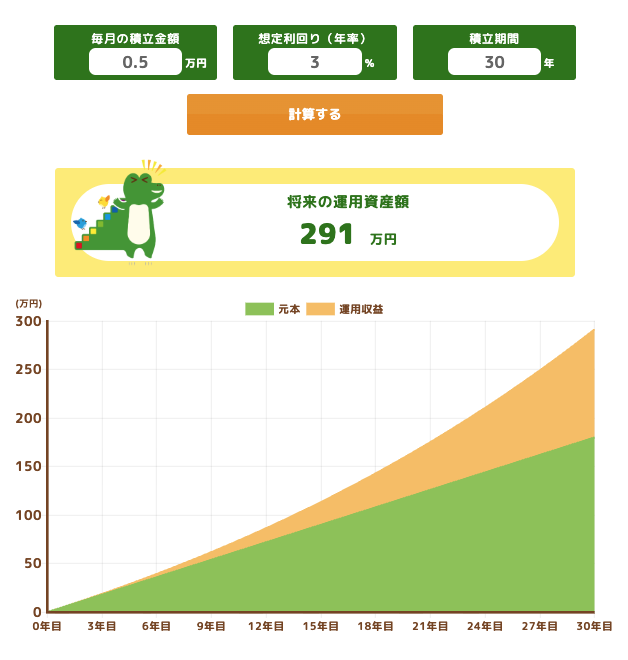

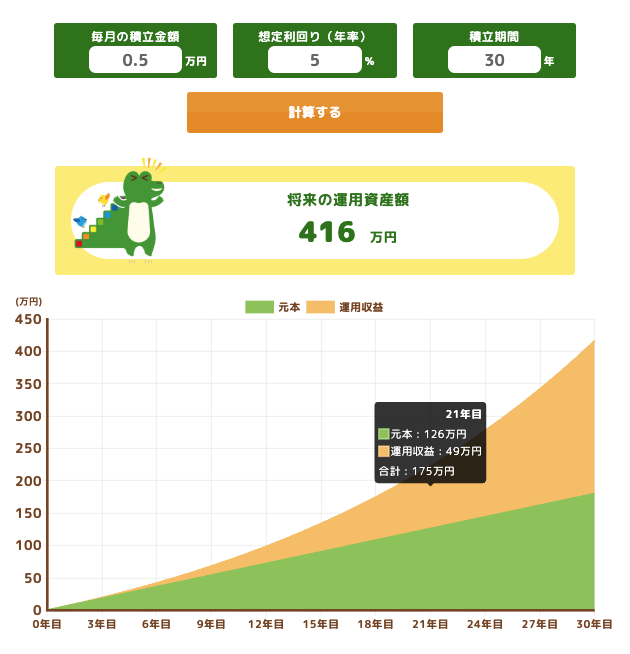

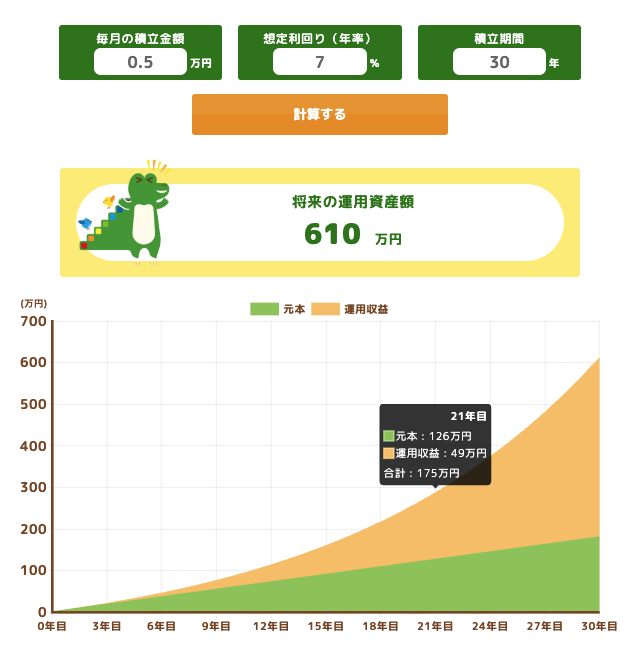

【毎月5,000円を30年間積み立てた場合】

年利3%・30年間

年利5%・30年間

年利7%・30年間

| 想定利回り | 総資産 | 元金 | 収益 | 節税額 (約20.1%) |

|---|---|---|---|---|

| 年3% | 291万円 | 180万円 | 111万円 | 22万3110円 |

| 年5% | 416万円 | 180万円 | 236万円 | 47万4360円 |

| 年7% | 610万円 | 180万円 | 430万円 | 86万4300円 |

数字で見ると、月5000円でも積み上がるんだね。

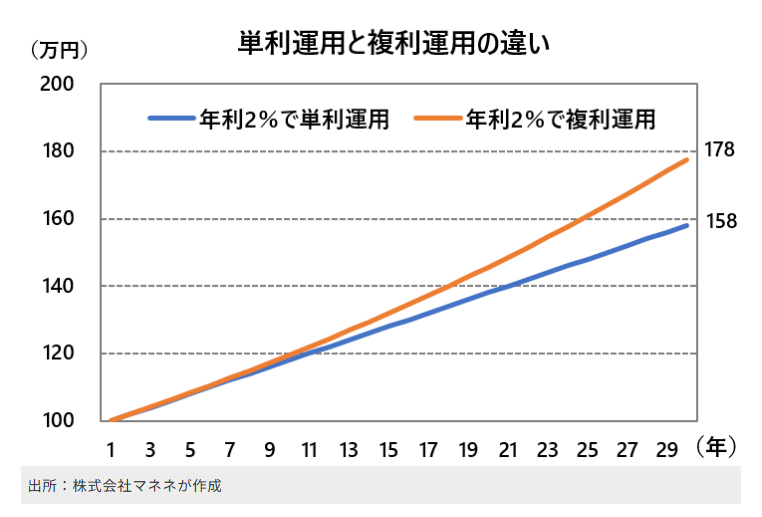

期間が長いほど複利が効いて差が広がります。

複利とは、運用で得た利益を再投資し、その利益にも利息がつく仕組みです。

年数が長くなるほど効果が大きくなり、特に非課税で再投資できる新NISAは、この複利効果を最大限に活かせます。

「意味ない」と言われる主な理由と実際のギャップ

月5000円投資は「意味ない」と言われることもありますが、その理由は主に次の2つです。

ただし、実際には長期運用や非課税の効果で十分に意味があります。

以下で詳しく見ていきましょう。

利益を実感しづらい

短期間では、増える金額が小さく見えます。

たとえば、年利5%で10年運用すると、収益は約18万円です。

こう聞くと少なく感じる人も多いため、「意味がない」と言われるのだと思います。

しかし、実際は長く運用すればこの差はどんどん広がります。

10年で18万円か…少ない気も

するけど、長く続ければもっと増えるってことなのか~

複利の力で年数が経つほど、

伸び方が変わってくるんだね。

非課税枠を使い切れない

新NISAでは最大1800万円まで投資可能ですが、月5000円では到達に数十年かかります。

そのため「せっかくの非課税枠を使い切れない」という理由から、意味がないと思われがちです。

ですが、つみたて投資枠なら、少額でも非課税の恩恵を長期間受けられるのは大きなメリットです。

少額からでも始めてみようかな。

枠を全部使うより、まずは続けられる額で始めることが大事なんだね。

そうそう!無理のない範囲で継続することが、資産形成の第一歩です。

複利の力を最大限に活かすには、投資を始めるタイミングも大切です。

新NISAをいつ始めるのが良いか知りたい方は、こちらの記事もご覧ください。

月5000円投資の実践ポイントと注意点

月5000円という少額投資でも、運用方法によっては効果的に資産を増やせます。

しかし、ただ何となく積み立てているだけでは、思った成果が得られないこともあります。

ここでは、新NISAのつみたて投資枠を活用して月5000円投資を最大限活かすための3つのポイントを紹介します。

順番に詳しく見ていきましょう。

目的を明確にする

投資を始める前に「何のためにお金を増やすのか」をはっきりさせることが大切です。

目的が明確なら必要な期間や金額を決めやすく、途中で迷うことも減ります。

老後資金や教育費などゴールを記録し、達成時期から逆算して毎月の積立額や利回りを計算しましょう。

たとえば、20年後に300万円必要なら、月5000円では届かない場合もあります。

その際は金額を増やすか、高い利回りの商品を組み合わせる工夫が必要です。

逆算すると目標がはっきりするね。

ゴールが見えると、モチベーションも保ちやすくなりますね!

低コストかつ長期・分散に向いた商品を選ぶ

同じ金額でも、商品によって最終的なリターンは大きく変わります。

つみたて投資枠は購入時手数料は無料ですが、成長投資枠は商品によってかかる場合があります。

信託報酬などの運用コストは長期ほど影響が大きいため、必ず確認しましょう。

有名企業ばかりの投資信託なら安心?

分散されていれば安心感は高まります。

1社だけに依存しないのが大切です。

金額の増減で無理なく継続する

新NISAの積立額は途中で増額・減額・一時停止が可能です。

この柔軟性をうまく使えば、家計の状況に合わせて投資を続けられます。

収入が増えたら積立額を増やし、出費が多い時は減額や一時停止で調整しましょう。

ボーナスのときに増やすのもアリ?

もちろんです。臨時収入は運用のチャンスです。

途中で止めたらもったいない?

一時的に止めても、再開すれば長期的な成長は狙えます。

生活に負担をかけず続けることが大切です。

つみたて投資枠は月5000円からでも十分活用できる|まとめ

この記事では、新NISAのつみたて投資枠に月5000円投資した際のシミュレーションについて解説しました。

最後にポイントを振り返ります。

【月5000円投資が「意味ない」と言われる理由と実際の評価】

| 理由 | 実際の評価 |

|---|---|

| 短期間では利益が 実感しづらい | 長期なら複利効果で着実に増える |

| 非課税枠を使い切れない | 少額でも非課税の 恩恵を受けられる |

つみたて投資枠を使った長期の積立投資は、少額でも資産形成が可能になるメリットがあります。

少額だから意味がないと思ってたけど、数字で見ると違うね。

はい。特に新NISAは複利効果を最大限活かせます。

デメリットとして、短期的な利益は感じにくく、非課税枠の満額利用には時間がかかります。

すぐに大きく増えるわけじゃないんだね。

そうです。でも、無理のない額で続けることが将来の資産づくりにつながります。

月5000円の積立は、新NISAのつみたて投資枠と相性が良く、投資初心者でも始めやすい方法です。

慣れてきたら、生活に余裕のある範囲で投資額を増やしたり、成長投資枠を組み合わせることも検討できます。

重要なのは、自分の目的やリスク許容度を理解し、生活費や生活防衛資金を確保した上で継続することです。

リスク許容度とは

投資家が、損失をどの程度まで受け入れられるかという度合い。

月5000円からでも投資を始め、経験を積みながら自分に合った運用スタイルを見つけていきましょう。