この記事では、新NISAのつみたて投資枠と成長投資枠の違いについて解説していきます。

新NISAのつみたて投資枠と成長投資枠、どちらを選べばいいのかな

投資枠の違いがよくわからない

自分の投資スタイルにあった枠の使い方を知りたい

親子で一緒に学べるお金の話を発信するよしこが、わかりやすく解説していくよ!

2024年から始まった新NISA制度ではつみたて投資枠と成長投資枠、2つの投資枠が設けられています。

それぞれ投資商品や年間投資上限額、運用方法などに大きな違いがあります。

両方の枠を上手く活用することで、より効果的な資産形成が

できるよ!

新NISAを始めたい人に向けて、具体的な違いやそれぞれのメリット・デメリットについて詳しく解説します。

あなたの目的にあった枠の選び方や投資方法を考える参考に、ぜひ最後までお読みください。

↓気になる目次をタップすると、すぐ読めます↓

新NISAつみたて投資枠と成長投資枠の違い

新NISAのつみたて投資枠と成長投資枠の違いについて見ていきましょう。

つみたて投資枠と成長投資枠の違い

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税 保有期間 | 無期限 | |

| 口座開設期間 | 恒久化 | |

| 年間投資 限度額 | 120万円 | 240万円 |

| 非課税 保有限度額 | 1,800万円 (うち、成長投資枠1,200万円が上限) | |

| 投資対象商品 | 金融庁が定める基準を 満たした ETF(上場投資信託) 投資信託 | 上場株式 (日本株・米国株など) ETF (上場投資信託) 投資信託 REITも一部対象 (不動産投資信託) |

| 買付方法 | つみたて投資のみ | つみたて投資 一括投資 |

| 対象年齢 | 18歳 | |

恒久化とは

制度に期限が設けられず、永続的に利用できるようになること。

つみたて投資枠と成長投資枠は、併用してそれぞれに投資できます。

年齢も18歳以上から利用でき、何歳になっても制度を活用できるのです。

投資対象商品については、つみたて投資枠は金融庁が定めた長期・積立・分散投資に適した投資信託とETFに限定されています。

成長投資枠では、国内外の個別株式・投資信託・国内外ETF・REITなど、幅広い金融商品に投資できるのです。

投資信託とは

プロにお金の運用を任せ、いろいろな会社に投資する金融商品

ETFとは

いつでも売買できる投資信託

REIT(リート)とは

みんなで不動産の大家さんになって、家賃収入などを目指す投資

購入方法は、つみたて投資枠は積立投資のみで、成長投資枠では一括投資も積立投資も選べます。

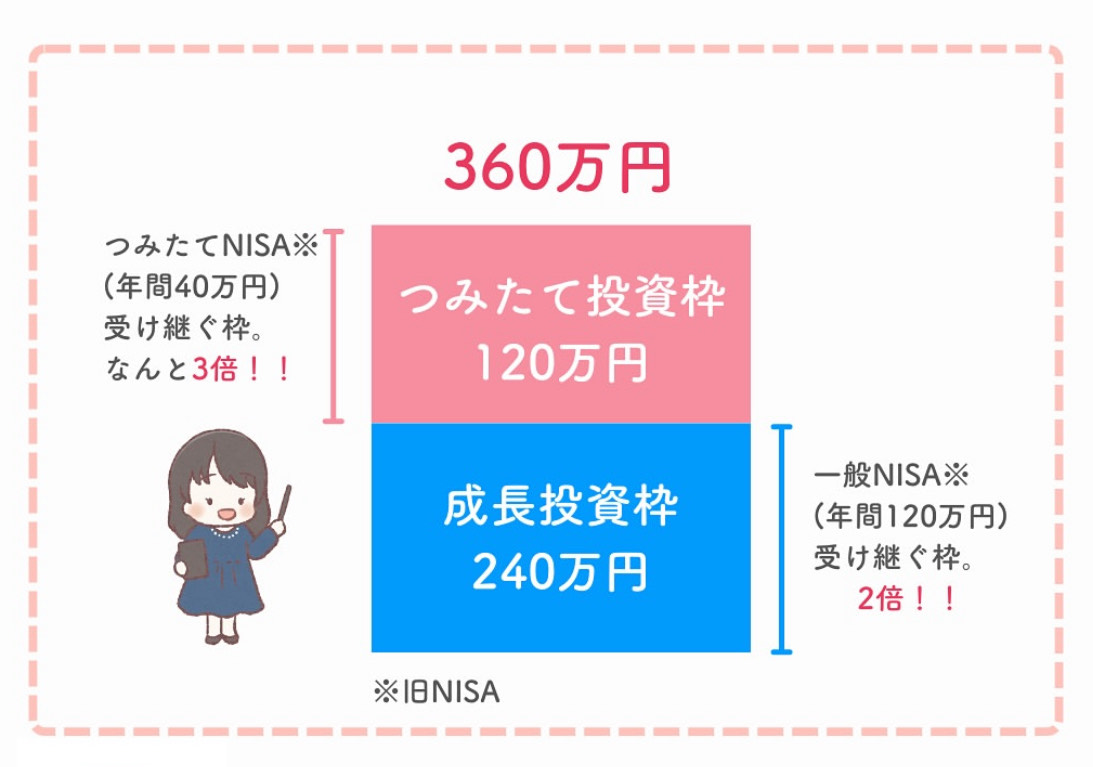

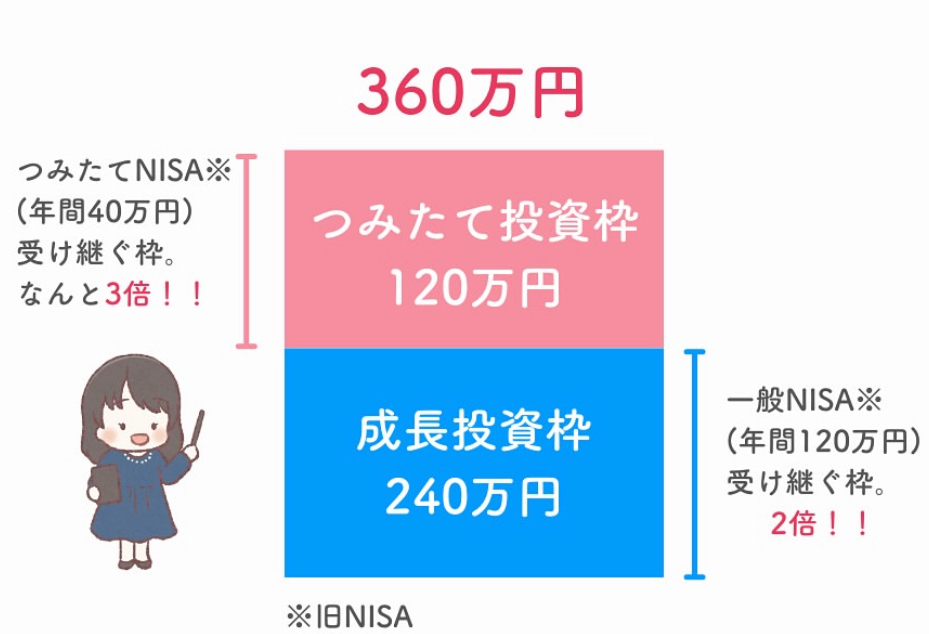

つみたて投資枠の年間投資上限額は120万円、成長投資枠は240万円と2倍の差があるのです。

非課税保有限度額は、合計1,800万円まで非課税で運用できます。

つみたて投資枠は上限1,800万円まで投資でき、成長投資枠の上限は1,200万円です。

違いを知った上で、それぞれのメリット・デメリットを見ていきましょう!

つみたて投資枠メリット・デメリット

つみたて投資枠は、初心者でも始めやすいメリットがある一方で、投資の自由度が低いというデメリットもあります。

| メリット | デメリット |

|---|---|

| 投資初心者でも安心して 始められる 少額から投資できる 長期的な資産形成に向いている | 年間投資上限額が少ない 投資商品が限られている 短期間でのリターンは難しい |

つみたて投資枠のメリット・デメリットをわかりやすく解説します。

つみたて投資枠メリット

つみたて投資枠のメリットは、以下の3つです。

- 投資初心者でも安心して始められる

- 少額から投資できる

- 長期的な資産形成に向いている

つみたて投資枠のメリットは、投資初心者でも安心して始められる点です。

購入できる金融商品は、金融庁が厳選した約280本の投資信託・ETFのみです。※2025年6月6日現在

販売手数料が無料で、信託報酬も低く抑えられています!

そのため、無数にある投資信託の中から自分で選ぶ必要がありません。

金融機関にもよりますが、毎月100円から投資できるため低いリスクと心理的ハードルで始めやすく、続けやすいです。

非課税期間が無期限のため、10年以上の長期的な資産形成に適しています。

積立投資であれば、投資タイミングを考える必要がなく、感情に左右されない規則的に投資していけます。

子どもの教育資金や老後資金を目的に投資する人

つみたて投資枠デメリット

つみたて投資枠のデメリットは、以下の3つです。

- 年間投資上限額が少ない

- 投資商品が限られている

- 短期間でのリターンは難しい

つみたて投資枠のデメリットは、成長投資枠と比べて年間投資上限額が低いことや投資商品が限られている点です。

年間上限額は120万円(月10万円)と決まっています!

一括で120万円購入したり、ボーナスなどまとまった資金を投資したりするときは、積立とは別に設定する必要があります。

また、個別株式・REIT・債券などに投資はできず、物足りなく感じる人もいることでしょう。

そのため、短期間で大きなリターンを得ることは難しいです。

毎月コツコツとつみたてる仕組みであり、数ヶ月や1年ほどで大きな利益は期待できません。

すぐに資産を増やしたい人には、向いていない投資方法になる

成長投資枠メリット・デメリット

成長投資枠は投資の自由度が高い反面、商品選びの難しさがあります。

| メリット | デメリット |

|---|---|

| 幅広い商品に投資できる 年間投資上限額が大きい 投資タイミングを自由に選べる | 商品選びが難しい リスクが高くなりやすい |

成長投資枠のメリット・デメリットを見ていきましょう。

成長投資枠メリット

成長投資枠のメリットは、以下の3つです。

幅広い商品に投資できる

年間投資上限額が大きい

投資タイミングを自由に選べる

成長投資枠では、国内外の個別株式やETF・投資信託・REITなど幅広い商品に投資できます。

つみたて投資枠では購入できない日本株や米国株などの個別銘柄にも投資可能で、配当金や株主優待を受け取ることもできるのです。

年間投資上限額が240万円で、

まとまった資金を効率的に運用可能!

購入方法も柔軟で、一括投資と積立投資の両方が可能です。

株や投資信託などが大きく下落したタイミングで、一括購入で投資できます。

成長投資枠は、つみたて投資枠の対象商品を買えます。

つみたて投資枠の年間120万円を使い切った後でも、成長投資枠を使って同じ商品への積立を継続することが可能です。

投資経験や資金力に応じて柔軟な運用ができる点は、成長投資枠の大きなメリットです。

成長投資枠デメリット

成長投資枠のメリットは、以下の2つです。

商品選びが難しい

リスクが高くなりやすい

投資対象商品が多岐にわたるため、投資初心者にとっては何を選べばよいか判断が難しくなります。

選択肢が複数あることは、手数料やリスクが高い商品を選んでしまう可能性もあるのです。

とくに一括購入では、タイミングを誤ると大きな損失を被ります。

新NISAも投資なので「確実にお金が増える」と確約はありませんよ。

新NISAつみたて投資枠と成長投資枠の違い|まとめ

この記事では、新NISAのつみたて投資枠と成長投資枠の違いについて解説してきました。

最後にポイントを振り返っていきましょう。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税 保有期間 | 無期限 | |

| 口座開設期間 | 恒久化 | |

| 年間投資 限度額 | 120万円 | 240万円 |

| 非課税 保有限度額 | 1,800万円 (うち、成長投資枠1,200万円が上限) | |

| 投資対象商品 | 金融庁が定める基準を 満たした ETF(上場投資信託) 投資信託 | 上場株式 (日本株・米国株など) ETF (上場投資信託) 投資信託 REITも一部対象 (不動産投資信託) |

| 買付方法 | つみたて投資のみ | つみたて投資 一括投資 |

| 対象年齢 | 18歳 | |

つみたて投資枠は年間120万円まで、金融庁が厳選した投資信託・ETFに積立投資のみ可能です。

投資初心者でも安心して始められる一方、投資の自由度は低く、短期的なリターンは期待できません。

投資初心者・未経験や長期目線で資産形成を目指す人に向いていますよ!

成長投資枠は年間240万円まで、個別株式を含む幅広い商品に一括投資・積立投資の両方が可能です。

投資の自由度が高い反面、商品選びが難しく、リスク管理も必要になるでしょう。

投資経験があり、積極的に投資したい人が向いています。

両方の枠は併用可能なので、まずはつみたて投資枠で投資に慣れてから、成長投資枠に挑戦する方法もあります。

リスク許容度

投資家が、損失をどの程度まで受け入れられるかという度合い。

新NISAを上手に活用して、将来に向けた資産形成を着実に進めていきましょう。

もっと新NISAについて知りたい方は、こちらの記事もおすすめです。