この記事では、iDeCoの改正はいつから始まり、どのように変わるのかをわかりやすく解説します。

iDeCoって、何がいつから変わるの?

制度が変わると、どんな影響があるのかな?

改正のポイントと注意点をわかりやすく紹介します。

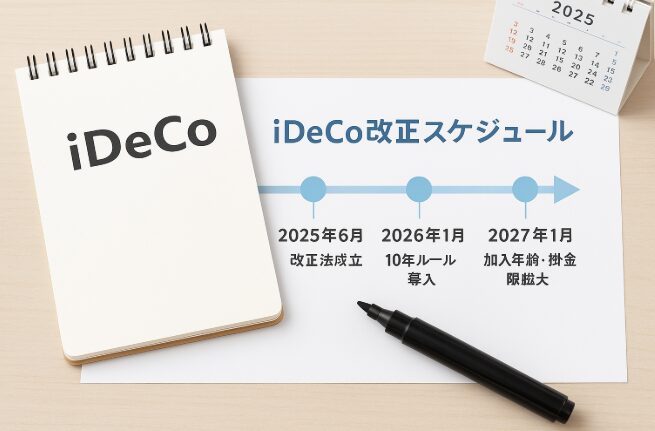

2025年6月に年金制度改正法が成立し、iDeCo(個人型確定拠出年金)の仕組みが見直される予定です。

働き方の変化や長寿化に合わせ、より多くの人が利用しやすい制度へと進化します。

改正のポイントを押さえて、自分に合った活用法を考えましょう!

イデコの基本を知りたい方は、こちらの記事で解説しています。

2025年のiDeCo改正内容とその時期

2025年6月に成立した年金制度改正法では、iDeCoを含む制度の見直しが行われました。

ここでは、改正の目的と主な変更内容を整理して紹介します。

iDeCo改正の目的と背景

今回の改正は、老後資金の準備支援を目的としています。

多様な働き方や長寿化が進む中で、より多くの人が長くiDeCoを活用できる仕組みが求められていました。

政府は、自助努力による資産形成を促す方針を掲げ、より柔軟な精度となるよう改正を進めています。

これにより、会社員や公務員など、これまで利用制限のあった人も加入しやすくなります。

働き方が変わっても使いやすい制度になるんだね。

制度の見直しによって、さまざまな立場の人が活用しやすくなります。

改正の背景には、「より多くの人に老後資金づくりを広げる」という目的があります。

主な改正内容とスケジュール

今回のiDeCo改正では、主に2つのポイントがあります。

それぞれの変更点をくわしく見ていきましょう。

iDeCoの受け取り時期ルールが変更

iDeCoでは、積み立てた資金を将来受け取る際に「一時金」または「年金方式」を選べます。

税制上の優遇を最大限に活用するには、受け取り時期の調整が重要です。

iDeCoの受け取り方

- 一時金

資金の全額を、一度にまとめて受け取る方法 - 年金方式

資金を数年間にわたって、分割して定期的に受け取る方法

2026年1月以降に受け取る退職一時金では、「退職所得控除」の計算ルールが変わります。

退職所得控除とは

退職金やiDeCoの一時金を受け取る際、税金の計算時に差し引くことができる非課税枠のこと。

この枠内の金額には税金がかからない。

これまでの「5年」から「10年」に延長される予定です。

間隔を十分に空けないと、退職金とiDeCo一時金の両方で控除を受けられない場合があります。

たとえば

60歳でiDeCoを一時金で受け取り、65歳で退職金を受け取るとします。

以前は両方に退職所得控除も適用されました。

ですが今後は退職金とiDeCo一時金の両方で控除を受けるに、10年以上空ける必要があります。

受け取るタイミングで、税金の額が変わるんだね。

事前にシミュレーションして、できるだけ負担が少ない方法を選びましょう。

加入できる年齢が70歳まで拡大

改正前は65歳未満までしか加入できませんでしたが、改正後は70歳未満まで拡大されます。

この変更は2027年1月に施行される予定です。

定年後も働く人や再雇用された人も、iDeCoを継続して利用できるようになります。

たとえば60代で収入がある人なら、非課税の枠を活用して老後資金をさらに増やすことも可能です。

長寿化が進む中で、働く期間に合わせて資産を積み立てられるようになります。

60代になっても続けられるなら、老後の準備がしやすいね。

長く働く人にとって、より柔軟に資産形成を続けられる環境になりました。

掛金の上限額引き上げ

これまでのiDeCoでは、加入区分ごとに掛金の上限が決まっていました。

今回の改正により、2027年1月頃に上限額が引き上げられる予定です。

| 区分 | 改正前の上限(月額) | 改正後の上限(月額) |

|---|---|---|

| 自営業者など (第1号被保険者) | 6.8万円 | 7.5万円 |

| 会社員・公務員 (第2号被保険者) | 5.5万円 | 6.2万円 |

企業年金とは

企業が従業員の老後の生活をサポートするために設けている年金制度。

掛金の上限が上がることで、非課税で積み立てられる金額が増えます。

所得控除による節税効果も高まる点が大きなメリットです。

企業年金がない人にとっては、老後資金を効率よく準備できるチャンスといえるでしょう。

積み立ての上限が増えれば、将来の安心感も増えるね。

長期的に積み立てを考える人にとって、より魅力的な制度になります。

改正で変わるiDeCoのメリットと注意点

iDeCoの改正によって、制度はより柔軟で使いやすくなっていくでしょう。

一方で、運用期間が長くなる分、注意したい点もあります。

ここでは、主なメリットと注意点を紹介します。

iDeCo改正で得られる主なメリット

今回のiDeCo改正では、利用できる年齢や掛金の上限が広がり、より多くの人が制度を活用できるようになります。

老後資金を自分のペースで準備しやすくなる点が大きな魅力です。

積み立て期間が長くなり、老後資金を増やしやすい

改正により、iDeCoの加入年齢が70歳未満まで拡大します。

これまでより長く積み立てを続けられるため、老後に備える資金を増やしやすくなります。

再雇用やフリーランスとして働く人にとっても、積み立てを継続できるのは大きなメリットです。

短期間で結果を出す必要がなく、ゆとりをもって資産形成に取り組めます。

60代になっても積み立てられるのは安心だね。

長く積み立てるほど、複利の効果を生かしやすくなります。

掛金の上限額引き上げで節税効果が拡大

2027年1月頃に予定されている改正で、掛金の上限額が引き上げられます。

これにより、非課税で積み立てられる金額が増え、節税メリットがUP!

掛金は全額が所得控除の対象となるため、課税所得を減らせます。

特に企業年金のない会社員や自営業者は、税負担を軽減できる可能性が高まります。

積み立てるだけで税金が減るのはうれしいね。

節税で浮いた分を再投資すれば、資産を効率的に増やせますよ。

働き方に合わせて柔軟に利用できるようになる

改正により、働く期間やライフスタイルの変化に応じた柔軟な利用が可能になります。

収入が減ったときには掛金を下げたり、一時的に休止したりできる仕組みです。

これにより、転職や育児、定年後の再雇用など、どんなライフステージでも続けやすくなります。

長期で安定的に資産形成を目指せる点は、iDeCoの大きな強みです。

仕事や生活が変わっても続けられるのは助かるね。

ライフスタイルが変わっても続けられる制度は心強いです。

改正後に注意しておきたいポイント

iDeCoの改正は多くのメリットとともに、いくつか注意しておきたい点もあります。

長く運用するからこそ、リスクや制度の変更内容を正しく理解しておくことが大切です。

制度を上手に活用するために、改正後に気をつけたいポイントも確認しておきましょう。

長期運用ではリスク管理が大切

加入年齢が引き上げられると、より長く運用できるようになります。

その分、市場の変動による影響を受けやすくなる点に注意が必要です。

運用商品を定期的に見直し、リスクを分散させることが重要です。

元本確保型の商品を一部取り入れるのも、安定した運用につながります。

元本確保型の商品とは

預けたお金が減らないように設計された、安全性の高い商品のことです。

満期まで保有すれば基本的に損はしませんが、利益は少ないのが特徴です。

長く積み立てるほど、運用の見直しも大事なんだね。

積み立てられる金額が増える分、無理のないペースで続けるのが大切です。

受け取り時の「10年ルール」に注意

2026年1月から、退職金とiDeCoの受け取り時期に関するルールが変更されます。

受け取りの間隔が10年未満だと、退職所得控除を重ねて使えなくなる場合があります。

あらかじめ受け取り方法を確認し、退職金との時期を調整しておくことが大切です。

税負担を減らすためには、早めのシミュレーションが効果的です。

受け取る時期で、税金の負担も変わるんだね。

受け取る順番を意識して、税金をできるだけ抑えるように準備しましょう。

iDeCoを始めるときは、運営管理機関と呼ばれる金融機関で口座を開設する仕組みです。

すでに取引のある銀行や証券会社からでも申し込みが可能で、金融機関ごとに選べる商品や手数料が異なります。

どの金融機関を選ぶかで、将来のコストや運用のしやすさが変わります。

その中でも、SBI証券のiDeCoは手数料が業界最低水準です。

初心者でも利用しやすいサポート体制があり、運用商品も豊富にそろっています。

コストを抑えながら長期的に資産形成を目指す人に向いているといえるでしょう。

【まとめ】改正ポイントを押さえて、iDeCoを将来設計に活かそう

この記事では、iDeCoの改正はいつから始まり、どのように変わるのかについて解説しました。

2025年の制度改正によって、iDeCoはより柔軟で使いやすい仕組みに変わります。

主な変更点を振り返っておきましょう。

- 2025年6月に年金制度改正法が成立

- 2026年1月からiDeCoの受け取り時期ルールが変更

- 2027年1月から加入年齢と掛金上限が拡大

改正は段階的に進むため、スケジュールを把握しておくことが大切です。

- 受け取り時の税制ルールが「10年ルール」に変更される

- 加入できる年齢が70歳まで拡大

- 掛金の上限額が引き上げられる

改正で、働く期間やライフスタイルに合わせやすくなったんだね。

長く使えるようになったら、安心して準備できそう。

制度の仕組みを理解しておくと、自分に合った活用方法が見つけやすくなります。

改正内容を押さえておくと、より効果的に制度を利用できます。

老後資金の不安を減らし、将来に向けた資産づくりを進めていきましょう。