この記事では、新NISA・特定口座・一般口座の違いと、間違えたときの対処法を紹介します。

「特定口座」と「一般口座」

って何だろう?

どんな違いがあるのだろう?

間違えると

損してしまうのかな?

親子で一緒に学べるお金の話を発信している、よしこがわかりやすく解説します!

新NISAは2024年から始まった新しい制度で、非課税で投資できる枠が大幅に拡大されたため、これまで以上に注目されています。

しかし、楽天証券などのネット証券では、口座の選択を誤り

「NISAのつもりが課税口座で買ってしまった!」というケースも見られます。

そのような場合の対処法を、この記事で一緒に学んでいきましょう!

新NISAのポイントはここ!

- 「つみたて投資枠」と「成長投資枠」の2種類が併用できる

- 年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで、投資運用益が非課税

- 非課税で保有できる限度額は合計1800万円

360万円も非課税って、

すごいチャンスかも…!

資産形成の第一歩として、

新NISAを賢く活用して

いきましょう!

まだ証券口座を持っていない方は、圧倒的な操作のしやすさと投資しながら楽天ポ*イントが貯められる楽天証券がおすすめです。

\簡単5分!無料で開設/

特定口座と一般口座の違い

まずはじめに、特定口座と一般口座の違いをわかりやすく解説していきます。

口座の特徴を表にしました。

確定申告とは

1年間の所得とそれに対する税額を計算し、税務署に申告・納税する手続き。

証券会社で投資商品を購入する際は、上記のいずれかを選んで取引します。

新NISAを始めるなら、NISA口座を選ぶ必要があるよ!

NISA口座は投資で得た利益が非課税になるため、確定申告や年間取引報告書の作成は不要です。

年間取引報告書とは

証券会社が作成し、顧客に交付する年間の取引履歴と損益をまとめた報告書。

特定口座では自動で作成される。

一方、投資による利益が課税対象となるのは「特定口座」と「一般口座」の2種類になります。

2つの課税口座を詳しく解説していきます。

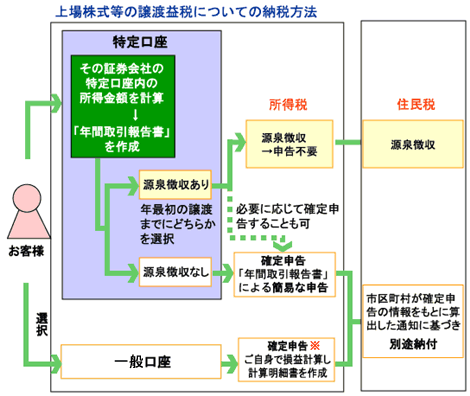

特定口座とは

特定口座とは、確定申告などの納税申告を行う際の手続きを簡略化するためにできた口座です。

証券会社が投資家に代わって、口座内の投資商品の売買損益や税金を計算し「年間取引報告書」を作成してくれます。

年間取引報告書とは?

株式取引や投資信託などの売買が成立した際に、楽天証券から顧客に送付される報告書のこと。

源泉徴収とは?

投資で得た利益から税金を自動的に徴収して、代わりに納税してくれる仕組みのこと。

特定口座には、「源泉徴収あり」と「源泉徴収なし」を選択できます。

- 確定申告が原則不要

- 利益が出た場合、

税金が自動的に差し引かれる - 年間取引報告書を自動で作成して

もらえる - 損益通算や繰越控除も可能

損益通算とは?

同年の同じ口座内での利益と損失を差し引いて、所得を計算する制度。

繰越控除とは?

本年分に控除しきれなかった損失を翌年以降に繰り越して、将来の利益と相殺できる制度。

利用する場合、確定申告が必要です。

- 自分で年間取引報告書を作成し、

確定申告が必要 - 利益が出たら、自分で納税する

- 複数の証券口座を使っている場合

など、有利になることも

初心者やお忙しい方には、

「源泉徴収あり」が断然おすすめです!

一方、上級者や損益通算を自分で細かく管理したい方は「源泉徴収なし」を選ぶケースもあります。

一般口座とは

一般口座とは、売買記録や損益計算を

すべて自分で管理する口座です。

「特定口座」と異なり、所得金額の計算や「年間取引報告書」は自分で作成します。

税務処理に手間がかかるんだね!

- 利益が出た場合は、自分で計算して

確定申告が必要 - 自分で手続きして損益通算・繰越控除する

- 実務的には中~上級者向け

一般口座を利用するのは主にプロの投資家や税理士の方で、多くの方は特定口座(源泉徴収あり)やNISA口座を利用しています。

NISA口座との違い

NISA口座と特定口座、一般口座の大きな違いは、運用で得られた利益に対して課税されるかどうかです。

税金はかからない方がいいな!

| 口座種別 | 税金 | 損益計算 | 確定申告 |

|---|---|---|---|

| NISA口座 | 非課税 | なし | 不要 |

| 特定口座 (源泉徴収あり) | 約20% | 自動で精算 | 不要 |

| 特定口座 (源泉徴収なし) | 約20% | 自分で計算 | 必要 |

| 一般口座 | 約20% | 自分で計算 | 必要 |

NISA口座では、投資によって得た利益が非課税となります。

非課税のため、確定申告などの納税申告も不要です。

新NISAでは年間最大360万円まで投資でき、非課税期間が無期限となるため、非常に大きなメリットがあります。

たとえば投資で20万円の利益が出た場合

通常の課税口座(特定口座・一般口座)では、利益の約20%となる約4万円を納税し受け取り額は約16万円です。

ですがNISA口座で投資していれば、得られた利益に課税されることなく20万円をそのまま受け取れます。

間違ってNISA口座以外で金融商品を購入してしまうと、非課税のメリットが受けられません。

購入前には、必ず取引口座を確認しましょう。

間違えたときの対処法

楽天証券で新NISAを購入するつもりだったのに、誤って特定口座や一般口座で購入してしまった…。

このようなミスは、意外と多く発生しています。

取引口座を間違えたときの対処法について解説します。

順番に見ていきましょう。

まずは口座区分をチェック!

最初にどの口座で金融商品を購入しているか、確認する方法を説明します。

楽天証券マイページの資産合計横にある「保有商品一覧」から対象銘柄の口座区分を確認します。

「口座」の列を確認ください!

- NISA口座 ⇒ 非課税なので、問題なし

- 特定口座・一般口座 ⇒ 課税対象なので、要対応

特定口座は利益に対して自動で課税されるので、非課税を期待していた場合は受取額が異なります。

一般口座では、その年に運用利益が出ている場合は自分で損益計算をして、確定申告する必要があります。

対処法①

一度売却して、NISA口座で買い直す

特定口座や一般口座で金融商品を購入したときの対処法は、売却してNISA口座で買い直すことです。

特定口座や一般口座であれば金融商品を移動させられますが、NISA口座は制度上できません。

同じ証券口座内でも、必ず売却しなければいけないんだね!

ただし、以下の注意点は押さえておきましょう。

- 売却時の利益には、20.315%の税金がかかる

- 課税分と払い戻し手数料が差し引かれた金額が振り込まれる

払い戻し手数料の正式名称は「信託財産留保額」です。

NISA口座で買い直した方が良いケースは、

以下4つに当てはまる場合です。

- 購入直後で、価格変動が小さい

- 長期保有予定の金融商品

- NISA枠に余裕がある

- 許容範囲内の含み損

課税が小さい、または課税されないときは買い直しを検討しよう!

対処法②そのまま課税口座で保有を続ける

2つ目の対処法は、同じ口座で保有を続けることです。

無理に既存の口座から売却して、NISA口座で買い直す必要はありません。

そのままだと損になるってこと?

払い戻しのときは必ず課税されるから、新NISAより受取額が

減ってしまいます。

そのまま保有した方が良いケースは、以下3つに当てはまる場合です。

- 大きな含み益が出ていて、売却すると

課税される - NISA枠の残りが少ない

- 短期投資のつもりで購入している

その時点での税負担やNISA枠の利用状況を考慮して、売却のタイミングを検討しましょう。

含み益(ふくみえき)/含み損(ふくみそん)

保有している金融商品を時価で売却したと仮定したときに、購入価格との差で生じる評価上の利益または損失。

失敗を防ぐ!買付時のチェックポイント

買い間違いを防ぐために、楽天証券の画面を見ながら注意すべきポイントを確認していきましょう。

チェックするポイントはこの2つです。

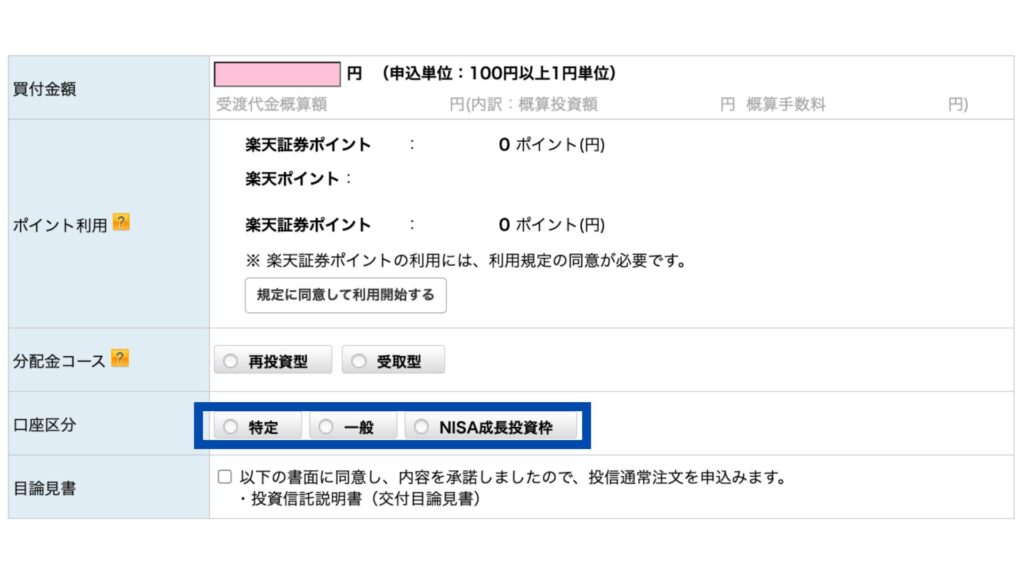

買付画面の「口座種別」の選択を見逃さない

投資信託など購入する際、口座の種類を選択します。

表示されるのは主に以下の3つです。

- NISA口座

(つみたて枠 or 成長投資枠) - 特定口座(源泉徴収あり/なし)

- 一般口座

NISA枠を使いたい場合は、

ここで「NISA口座」を選択します。

特定口座が初期設定で選択されている場合もあるため、注文を確定する前に口座種別を必ず確認しましょう。

NISAを選択してください!

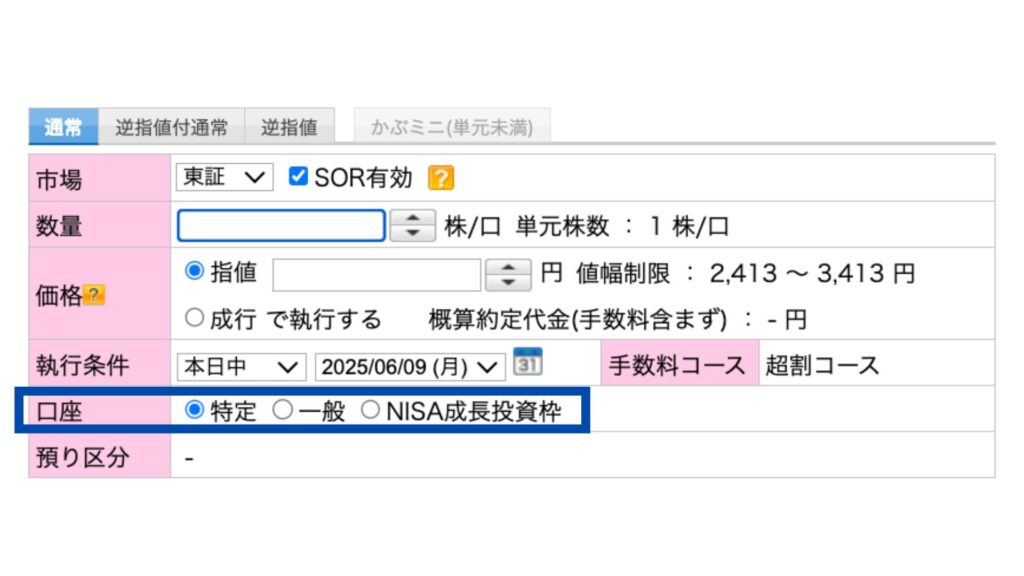

積立設定の際も要注意!

積立設定でも、口座区分でNISA枠を選ぶ必要があります。

最初に「特定口座」や「一般口座」で積立設定してしまうと、そのまま課税口座で投資が続いてしまいます。

楽天証券で新NISAの使い方に不安がある方は、こちらの記事でも丁寧に解説しているので、ぜひ参考にしてください。

特定口座と一般口座違い|まとめ

この記事では、新NISAと特定・一般口座の違いと、間違えたときの対処法を紹介しました。

特定口座と一般口座の違いについて、おさらいしましょう!

| 口座種別 | 税金 | 利益の処理 | 確定申告 |

|---|---|---|---|

| NISA口座 | 非課税 | 税金なし | 不要 |

| 特定口座(源泉徴収あり) | 約20% | 自動で精算 | 不要 |

| 特定口座(源泉徴収なし) | 約20% | 年間報告書をもとに自己申告 | 必要 |

| 一般口座 | 約20% | 自分で処理 | 必要 |

新NISAを購入する際は、NISA口座を選択することがポイントでしたね。

口座を間違えてしまったときの対処法も、改めて確認しておこう◎

買い直すか持ち続けるかは、

以下の状況を参考に判断ください!

NISA口座で買い直した方が良いケース

- 購入直後で、価格変動が小さい

- 長期保有予定の金融商品

- NISA枠に余裕がある

- 許容範囲内の含み損

課税口座で保有を続けた方が良いケース

- 大きな含み益が出ていて、

売却すると課税される - NISA枠の残りが少ない

- 短期投資のつもりで購入している

まずはNISA口座を優先して資産形成を進めましょう!

新NISAで資産形成を始めるなら、操作が簡単な楽天証券はおすすめです!

\無料で口座開設/

「楽天証券での新NISAの使い方が不安…」という方は、こちらの記事で買付手順も丁寧に解説しているので、ぜひ参考にしてください。