この記事では、SBI証券の一般口座から新NISAに移管できるのかと、そのやり方と注意点を解説します。

一般口座で保有している株式は新NISA口座へ移管できるの?

移管する方法が知りたい。

新NISAは2024年から始まった新しい制度で、非課税で投資できる枠が大幅に拡大されたため、これまで以上に注目されています。

しかし、一般口座から新NISA口座への直接移管はできず、一度売却してから買い直す必要があります。

移管(いかん)とは

ある証券口座で保有している株式や投資信託を、別の証券口座へ移動させること

わかりやすく解説します!

まだ新NISAを始めていない方には、国内で最も多くの方に選ばれているSBI証券をおすすめします。

SBI証券は口座開設から株式や投資信託の売買までオンライン上で完結し、投資未経験者でも簡単に投資を始められます。

まだSBI証券で口座開設していない方は、こちらからお申し込みください!

\口座開設はこちらから!/

▶︎すぐに対処法と注意点を知りたい方は、こちらをタップしてください。

SBI証券の一般口座から新NISAへの移管はできるか

一般口座から新NISAに移管できるかどうかを理解するために、まず証券口座の種類を整理します。

証券会社で投資商品を購入する際は、下記のいずれかを選んで取引します。

| 口座の種類 | 課税率 | 源泉徴収 | 確定申告 | 年間取引 報告書 | |

|---|---|---|---|---|---|

| 課税口座 | 特定口座 | 20% | あり | 必要 | 証券会社が作成 |

| 20% | なし | 不要 | 証券会社が作成 | ||

| 一般口座 | 20% | – | 必要 | 自分で作成 | |

| 非課税 口座 | NISA 口座 | 非課税 | – | なし | なし |

証券会社で投資商品を購入する場合、いずれかの口座を選んで取引する必要があります。

こちらの記事で、特定口座と一般口座の違いを詳しく解説しているので、ぜひチェックしてみてください。

今持っている資産を新NISAに

移管できるか、気になりますよね。

特に、SBI証券で過去に一般口座を使って投資していた方にとっては、

- このまま保有していていいのかな?

- 運用益が非課税になる新NISAに移管した方がお得なのでは?

といった疑問も出てきます。

そんなSBI証券の一般口座にある資産が新NISAに移管できるのか、その答えと理由をわかりやすく解説していきます。

結論、移管はできない

一般口座にある資産を、新NISAに直接移管することはできません。

SBI証券の口座であっても、

移管できないです!

せっかく金融商品を保有して

いても、新NISAにはそのまま

移せないんだね。

逆に、NISA口座から一般口座に移すことは可能です!

なぜ移管できないのか

でも、どうして移管できないの?

理由は、口座の税制上の扱いが異なるためです。

一般口座は課税口座であり、売却益に対して約20%の税金がかかります。

一方、新NISA口座は非課税口座として設計されており、運用益や売却益に税金がかかりません。

税制上の違いから、すでに課税口座で保有している資産を非課税口座にそのまま移すことは、制度上認められていないのです。

また、新NISA口座は年間投資枠が決められており、その枠内でのみ新規の買付けが可能です。

既存の資産を移管することは、この投資枠の管理を複雑にしてしまうという側面もあります。

一般口座の資産を新NISAで使いたいときの対処法

保有している資産を「新NISAで運用したい」と考える方は多いのではないでしょうか。

ここからは、その対処法と注意点について、具体的に解説していきます。

それぞれ、詳しく説明していきます。

買い直しが必要

一般口座で保有している資産をNISA口座に移管する方法は、以下の通りです。

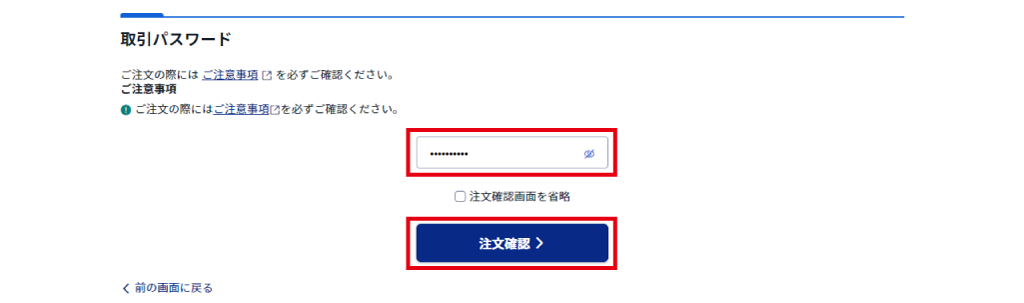

実際にSBI証券の注文画面を

見ながら、手順を紹介します。

売却

次に、NISA口座で買い直します。

ここでは「SBI・V・S&P500インデックスファンド」を購入します。

購入

売却と買い直しのタイミングや税金面で注意するポイントは、次の項で解説します。

買い直す際の注意点

新NISAの非課税メリットを得るためには、一般口座の資産を売却して、NISA口座で買い直す方法があります。

その際、いくつか注意点が

あります。

注意点を知らないと、思わぬリスクや手間がかかる可能性もあるため、事前に確認しておくのが大切です。

押さえておきたい5つのポイントをわかりやすく解説します。

注意点①売却のタイミングによっては、損をする可能性がある

一般口座の資産を売却する際、売るタイミングの損益を確認しましょう。

一方、評価額が購入時より高く利益が出ている状態であれば、売却のタイミングで利益が得られます。

一般口座で得た運用益には、

約20%税金がかかるので、

注意ください!

注意点②利益が出た場合は、原則として確定申告が必要になる

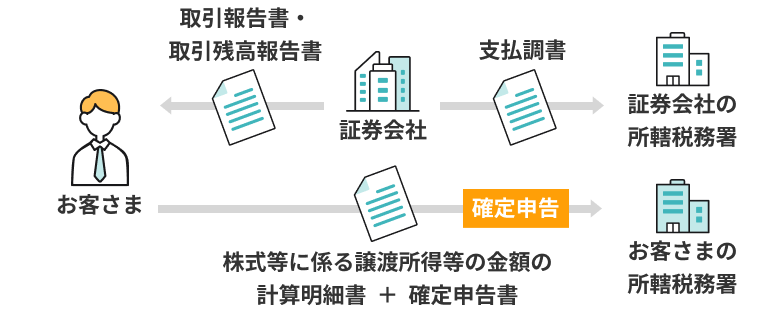

一般口座の資産を売却して利益が出た場合、原則として確定申告が必要です。

※証券会社より送付された「取引報告書」や「取引残高報告書」などをもとに、「株式等に係る譲渡所得等の金額の計算明細書」と「確定申告書」を作成し所轄の税務署へ確定申告を行います。

利益が出た場合、税金がかかるだけでなく、確定申告も必要なの?

「特定口座・源泉徴収なし」で投資をしていると、確定申告は不要です。

ですが、「特定口座・源泉徴収あり」や「一般口座」で運用益があると、確定申告は必要になります。

まずは金額を確認し、不安な場合は税務署に相談しましょう。

注意点③売買には手数料や商品の特性に違いあり

NISA口座で買い直す際、手数料や商品内容が変わっている可能性があります。

商品名は同じでも、変更点がないか確認してください。

購入前に最新の「運用レポート」や「目論見書」を確認し、内容を把握しましょう。

信託報酬や投資先を見直す良い機会にもなります◎

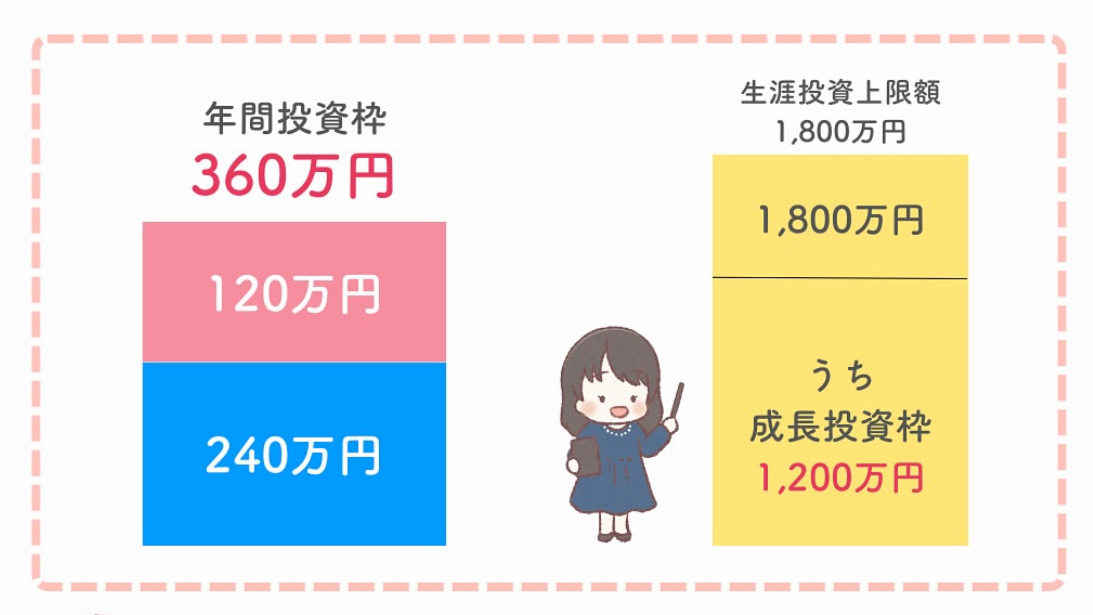

注意点④ NISAには年間の投資枠と保有限度額がある

NISA口座には、年間に投資できる上限(年間投資枠360万円)があります。

さらに、非課税で保有できる生涯投資上限額にも1,800万円という上限が設けられています。

「すべての資産を一度に新NISAに移したい」と思っても、非課税枠に収まらない可能性があります。

投資上限額を把握したうえで、買い直しましょう!

注意点⑤ NISAで買えない商品もある

一般口座で保有している資産の中には、新NISAでは購入できない商品もあります!

NISA口座で購入できる商品は、あらかじめ決められています。

新NISAにはつみたて投資枠と成長投資枠の2つがあり、購入できる金融商品には次のような特徴があります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資対象商品 | 金融庁が定める基準を 満たした ETF(上場投資信託) 投資信託 | 上場株式 (日本株・米国株など) ETF (上場投資信託) 投資信託 REITも一部対象 (不動産投資信託) |

| 買付方法 | つみたて投資のみ | つみたて投資 一括投資 |

事前に確認しておかないと、NISAで購入できないという事態に陥ることがあります。

SBI証券の対応商品リストなど、事前に確認しておきましょう!

SBI証券の一般口座から新NISAまとめ

この記事では、SBI証券の一般口座から新NISAに移管できるかと、そのやり方と注意点を解説しました。

一般口座にある資産は、新NISAには直接移管できません。

これは証券口座の税制上の扱いが異なるためです。

対処法として、一度売却し、NISA口座で買い直す方法があります。

ただし、売却タイミングや確定申告の有無、商品内容の違いなどには注意が必要です。

買い直しは手間がかかるかもしれませんが、長期的に見ると新NISAのメリットが大きく、資産形成に役立ちます。

この機会に、自分の投資プランを見直すのはいかがでしょうか?

「これから投資を始めたい」「NISAを活用して資産を増やしたい」と考えている方は、まず証券口座の開設から始めましょう。

SBI証券なら、投資初心者にもわかりやすいサポート体制や商品ラインナップがそろっています。

また、クレジットカード積立にも対応しており、ポイントを貯めながら効率よく資産形成ができますよ◎

ぜひこの機会に、SBI証券の口座開設を検討してみてください。

\少額からでも新NISAを始めるなら!/