この記事では、投資信託のリスクとリターン、リスクを抑えて運用するコツもわかりやすく紹介します。

投資信託のリスクとかリターンってどういう意味なんだろう?

聞いたことはあるけど、

よくわからないな…

投資信託を理解するために、

リスクとリターンの関係はとても重要なポイントです◎

投資信託は、少額から始められるため初心者でも取り組みやすい金融商品です。

しかし、投資である以上リスクをゼロにすることはできません。

重要なのは、リスクとリターンを理解し、自分に合った運用方法を選ぶことです。

まず基本から整理していきましょう。

投資信託のリスクとリターンの基本

投資信託では、リスクとリターンは切り離せません。

仕組みを知らないまま始めると、想定外の値動きに迷いや不安が生まれます。

まず全体像をつかみ、次に各ポイントを確認しましょう。

投資信託のリターンの種類

投資信託のリターンには、大きく2つの形があります。

分配金

投資信託が保有する株式や債券などが利益を生むと、その一部が投資家に分配されます。

その分配された利益のことを「分配金」と言います。

株式の配当金や債券の利息収入などが原資で、決算期ごとに支払われるケースが多いです。

ただし、必ず支払われるわけではなく、運用状況によって減額されたり、支払われないこともあります。

分配金は投資信託の魅力のひとつですが、必ず安定して受け取れるわけではない点に注意が必要です。

分配金ってお小遣いみたいに、定期的にもらえるんだね。

でも必ずもらえるとは限らないんだ…。

分配金は魅力的ですが、安定して続くわけではありません。

「分配金=お得」と思い込まず、仕組みや特徴を理解したうえで投資信託を選ぶことが大切です。

基準価額の上昇による利益

投資信託の基準価額とは、「1口あたりの値段」のことです。

投資信託が持っている株式や債券などの合計を、分けて計算することで決まります。

株や債券の値段は、景気や金利、ニュースなどで毎日のように変わります。

そのため、基準価額も上がったり下がったりし、損をする場合もあれば利益につながる場合もあります。

基準価額も株価みたいに上下するんだね。

値動きから得られる利益を

キャピタルゲインと呼びます。

キャピタルゲインとは

資産を購入したときより高い価格で売却して得られる利益のこと。

投資信託の場合は「基準価額が上がったときの差益」です。

基準価額1万円のときに購入 →

1万2千円に上昇して売却 →

2千円の利益

この2千円が「キャピタルゲイン」にあたります。

反対に、購入時より価格が下がって売却した場合は「キャピタルロス(損失)」となります。

投資信託の主なリスク

投資信託にはいくつかの代表的なリスクがあります。

価格変動リスク

株式や債券の価格が市場環境によって上下するため、基準価額も変動します。

景気動向や金利、政治情勢などが影響し、損失の原因となることがあります。

ニュースで景気の話があると、投資信託も動くんだね。

価格変動リスクは最も基本的で避けられないリスクです。

信用リスク

投資先の企業や国が経営不振や財政破綻で、利息や元本を支払えなくなる可能性があります。

債券を中心とした投資信託では、特に注意が必要です。

もし倒産したら、投資信託にも影響が出るんだね…

頻度は低いですが、無視できないリスクです。

為替リスク

外国資産に投資する場合、為替相場の変動で円換算の価値が上下します。

資産が値上がりしても円高になれば利益が減り、逆に円安なら利益が膨らむ可能性もあります。

円高や円安って、投資信託でも大事なんだね。

海外資産を選ぶときは必ず意識しましょう。

リスクとリターンの関係性

リスクとリターンは常に表裏一体です。

リスクを取れば大きなリターンを狙えますが、損失の可能性も高まります。

反対にリスクを抑えると、得られるリターンも小さくなります。

リスクを取るほどリターンの幅が広がる

株式中心の投資信託は値動きが大きく、リスクも高いですが、大きな利益を得られる可能性があります。

高いリターンを目指すなら、リスクも受け入れなきゃいけないんだね。

目的に応じて、リスクをどの程度取るかを考えることが大切です。

リスクを抑えるとリターンも限定的になる

債券や預金型の商品を中心にした投資信託は、値動きが小さい分リスクも低くなります。

ただし、大きな利益を狙うには不向きです。

安全そうだけど、あまり増えないんだね。

安定を重視する人には向いている方法です。

投資信託のリスクを抑える運用方法

投資信託はリスクを完全に避けられませんが、運用方法を工夫すれば影響を抑えられます。

基本となるのは「分散」「長期」「積立」の3つです。

分散投資でリスクを軽減する

株式・債券・不動産などに幅広く投資できるのが投資信託の特徴です。

複数の資産を組み合わせることで、特定の資産が下落しても全体への影響を和らげられます。

また、日本だけでなく海外にも分けると、リスク分散効果はさらに高まります。

1つにまとめるより、分けたほうが安心できそう!

分散は投資信託が持つ大きな特徴のひとつです。

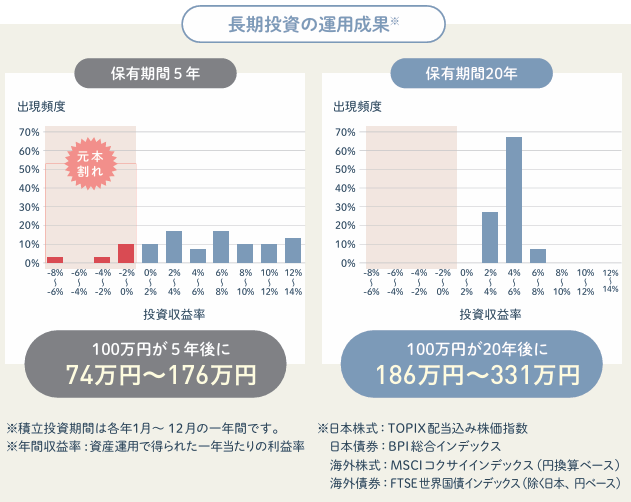

長期投資でリスクを平均化する

短期間では価格変動が大きくても、長期で運用すれば平均化される傾向があります。

実際のデータを見てみよう。

5年間の運用では元本割れの可能性が残っています。

元本割れとは

投資した元金に対して、現在の資産価値が下回り損失が出ている状態。

しかし20年間運用すると元本割れがなくなり、安定した収益につながっていることがわかるでしょう。

下落局面でも持ち続ければ、回復時の利益を取り込めます。

長く続けると、値動きに振り回されにくいんだね。

長期投資はリスクをへらす有効な手段です。

積立投資でリスクを抑える

積立投資は、毎月一定額を投資する方法です。

価格が高いときは少なく、安いときは多く買うことになり、平均購入単価を抑えられます。

この仕組みは「ドルコスト平均法」と呼ばれ、相場を読む必要がないため初心者でも始めやすい手法です。

ドルコスト平均法とは

価格変動の影響を平均化するために、一定額を定期的に投資する方法。

価格が高いときは少なく、安いときは多く買えるため、購入価格を平均化できます。

タイミングを考えずに投資できるので、初心者でも続けやすいのが特徴です。

ただし、必ず利益が出るわけではありません。

コツコツ積wwwみ立てならできそう!

タイミングを考えなくていいのは気が楽だね。

積立はリスクを抑えながら資産形成できる方法です。

投資信託はリスクとリターンを理解し、無理のない範囲で続けることが大切です。

実際に始めたい方は、まず証券口座を開設しましょう。

【おすすめ証券会社】

証券会社の特徴はこちらの記事でも詳しく解説しています。

投資信託はリスクとリターンを理解して長期運用を!まとめ

この記事では、投資信託のリスクとリターン、さらにリスクを抑える運用方法について解説しました。

最後に大切なポイントを整理します。

- リスクとリターンは表裏一体で切り離せない

- リスクには価格変動・信用・為替などがある

- 分散・長期・積立がリスクを抑える基本

投資信託ってリスクもあるけど、仕組みを理解することが大切なんだね。

工夫すれば続けられる気がするよ。

リスクとリターンを理解し、目的に合った方法で続ける姿勢が大切です。

投資信託はリスクをゼロにすることはできません。

しかし、リスクの種類を知り、分散・長期・積立を取り入れれば安定した資産形成につながります。

自分に合った運用スタイルを見極め、無理のない範囲で継続する姿勢が成功への近道です。